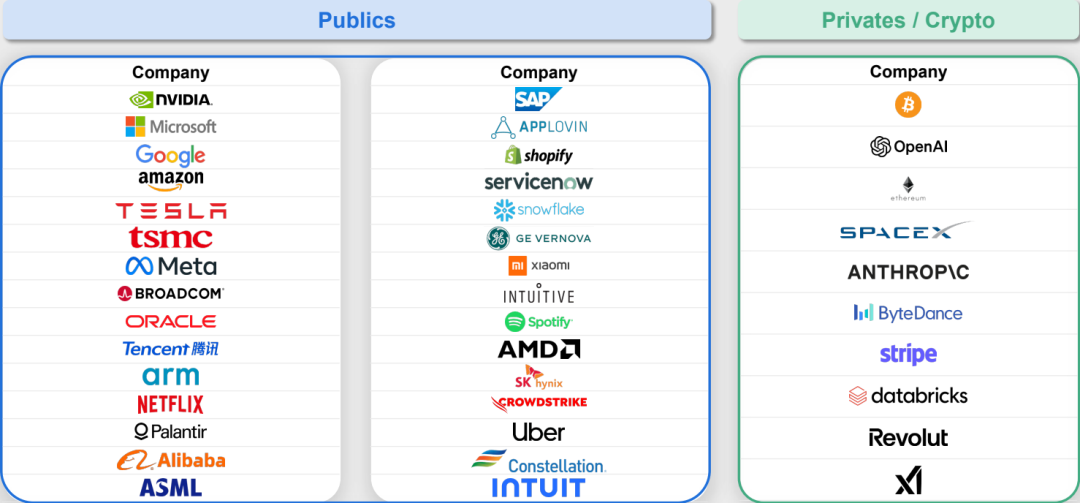

Coatue 更新发布最新一期“Fantastic 40”榜单,其中上市公司 29 家,非上市公司(含加密货币企业)11 家,涵盖 AI 基础设施、软件生态、算力硬件及加密金融等领域。

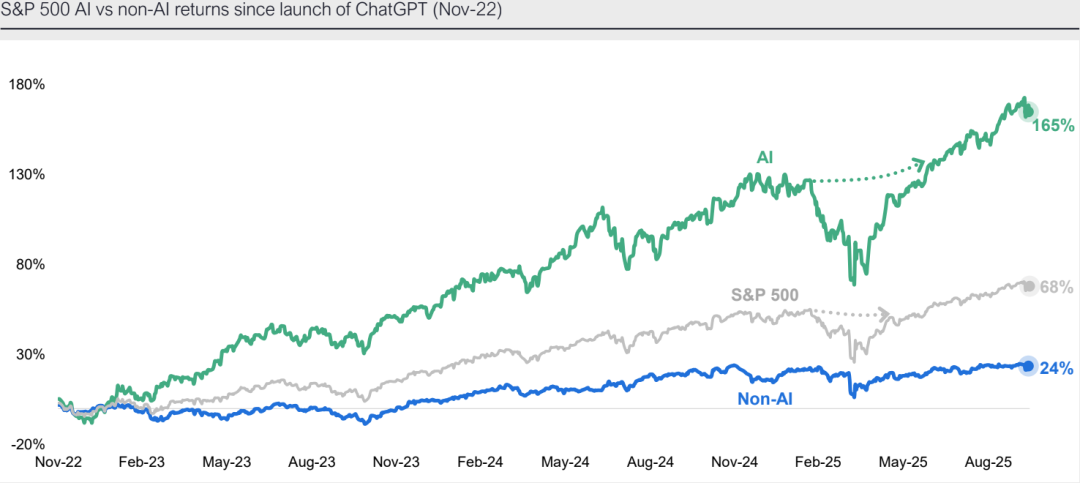

AI 推动市场持续上涨。自 ChatGPT 于 2022 年 11 月推出以来,S&P 500 指数中 AI 相关企业与非 AI 企业的股价表现形成明显分化下:

- AI 板块(绿色线):累计上涨约 165%,表现强劲,显著领先大盘。

- S&P 500(灰色线):同期上涨约 68%。

- 非 AI 板块(蓝色线):仅上涨约 24%,涨幅明显落后。

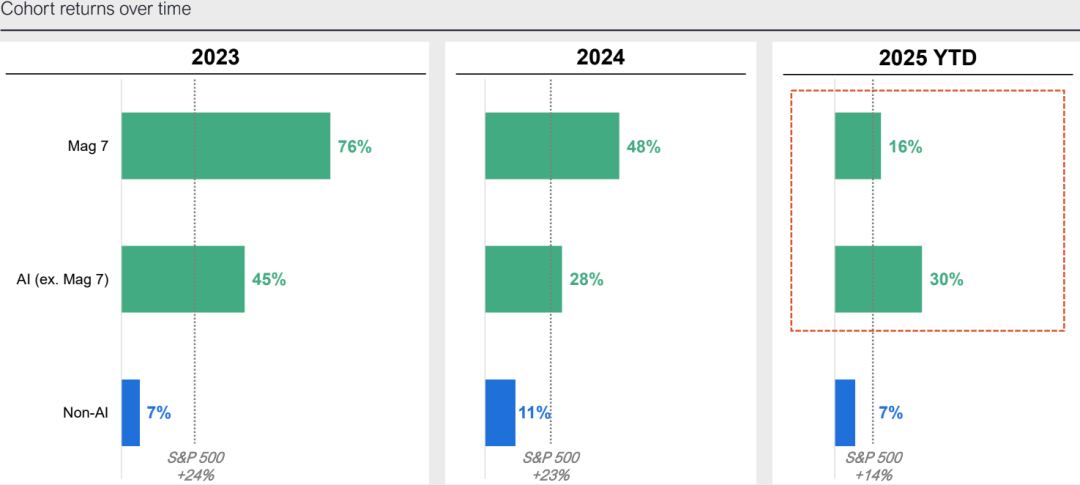

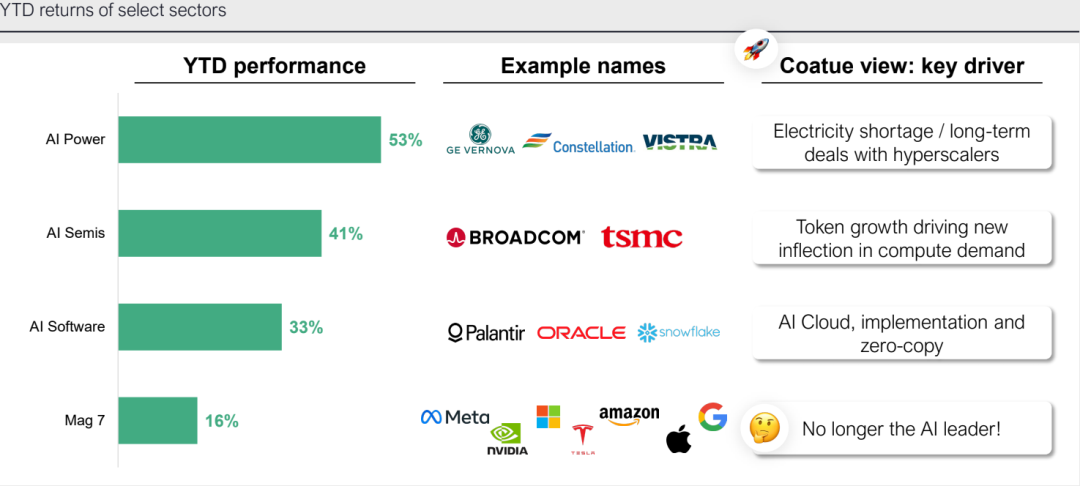

七大科技巨头已不再领跑市场。

市场正在迎来新的 AI 领导者:2025 年的 AI 市场已由“能源 + 半导体 + 软件”三大板块共同驱动,而非传统的七大科技巨头。

消费者仍具韧性。2025 年,美国消费者的支出能力仍是推动美国乃至全球经济增长的关键动力。

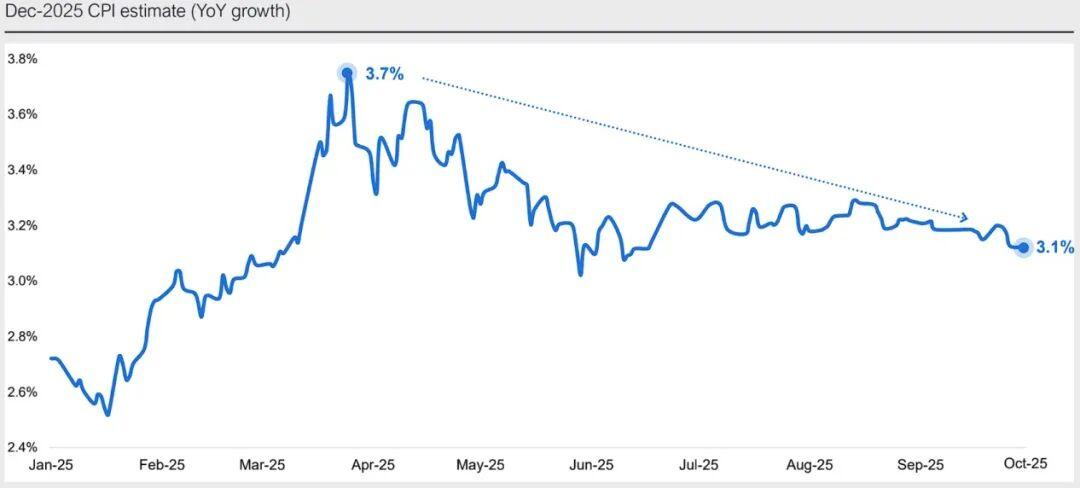

2025 年的通胀预期趋于缓和,CPI 预期已由 3.7% 降至 3.1%。

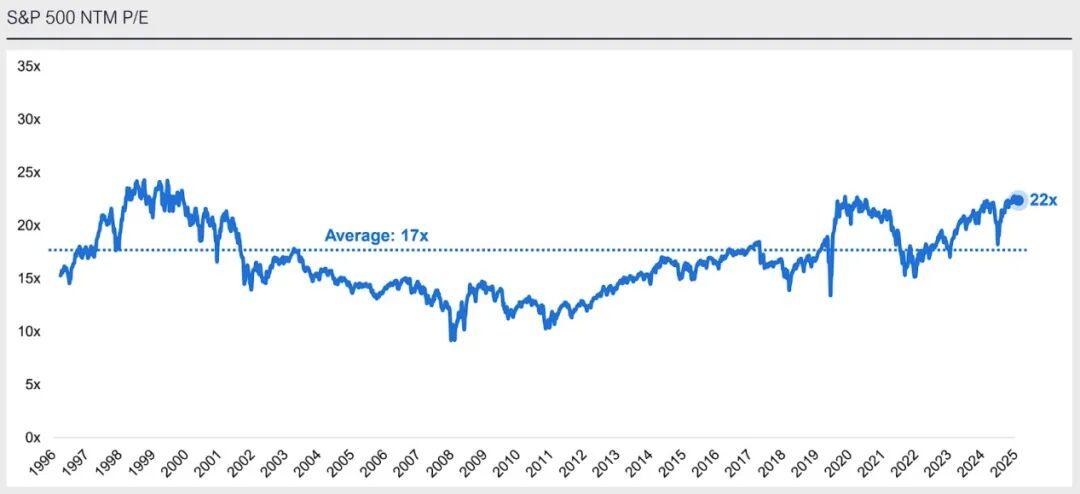

当前美股整体估值偏高。标普 500 指数的预期市盈率(NTM P/E)约为 22 倍,显著高于 1996 年至 2025 年长期 17 倍平均水平。

科技与非科技板块的估值差距处于合理区间:TMT 板块预期市盈率约为 28 倍,非 TMT 板块约为 18 倍。虽然二者差距高于长期平均水平(TMT 21 倍、非 TMT 16 倍),但仍在历史合理范围内。

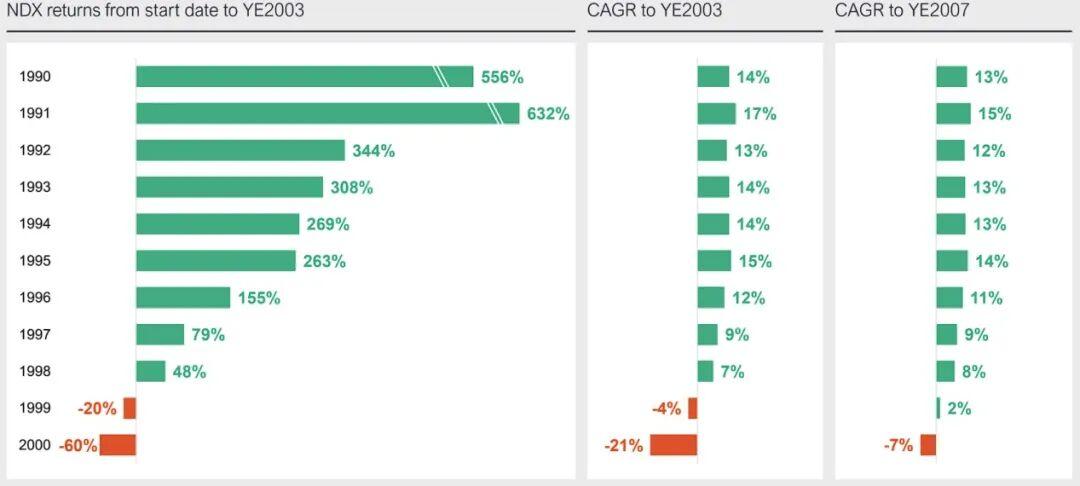

未来市场是否仍将上涨?美股已连续三年上涨,历史数据显示,第四年继续上涨的概率约为 48%。

提前离场的代价高昂。数据显示,长期持有的回报显著优于短期择时,过早卖出或在高点追涨都会削弱收益。

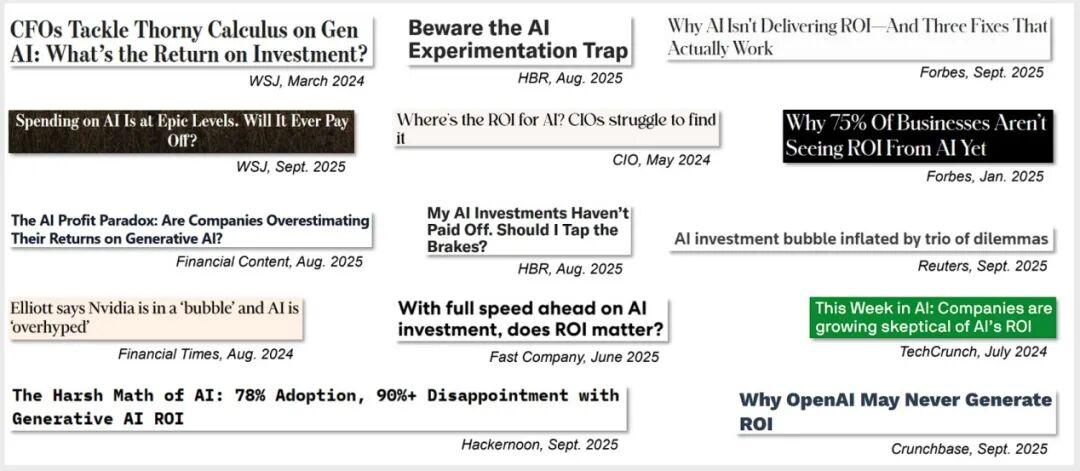

2024—2025 年间,多家主流媒体(包括 WSJ、Forbes、Financial Times、HBR、Reuters 等)普遍认为,AI 正进入“泡沫”阶段。

《纽约时报》也发出警告。2025 年 10 月,该报刊文称,AI 已成为本世纪的第三个重大泡沫,大量投资者在缺乏理性评估的情况下持续加码,对“能赚多少钱、何时能赚钱”几乎不再关心。

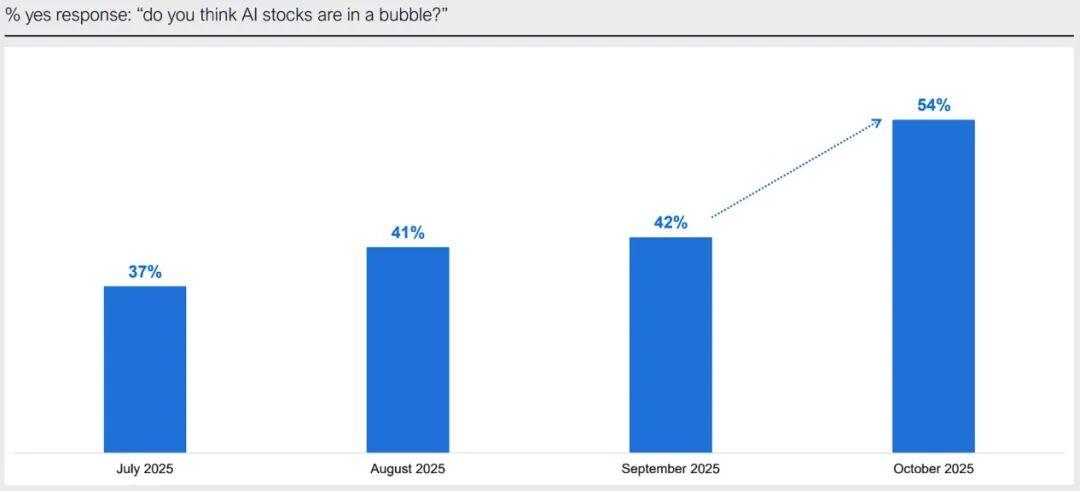

投资界普遍认为 AI 处于泡沫期。调查显示,认为“AI 已进入泡沫”的投资者比例从 2025 年 7 月的 37% 上升至 10 月的 54%。

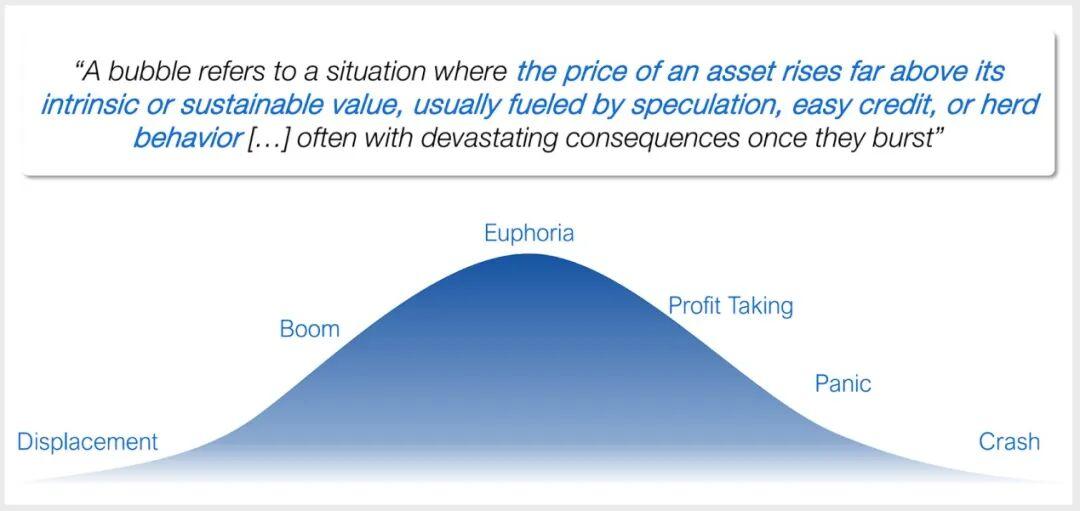

泡沫的定义:当资产价格远高于其内在或可持续价值,并由投机、宽松信贷或从众行为推动时,即可被视为“泡沫”。其发展通常经历“启动(Displacement)—繁荣(Boom)—狂热(Euphoria)—获利回吐(Profit Taking)—恐慌(Panic)—崩盘(Crash)”的完整周期,最终往往以剧烈调整收场。

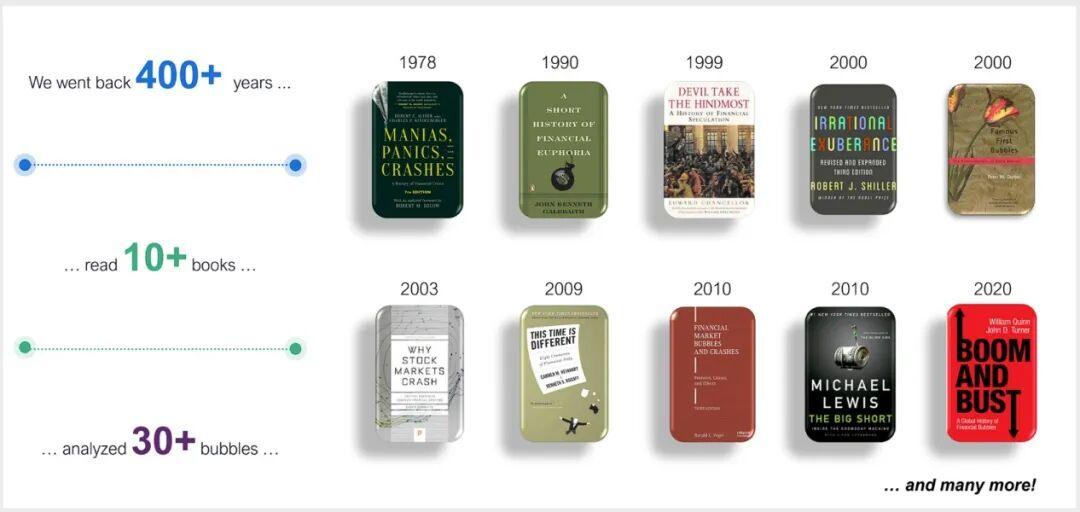

Coatue 研究团队回溯了逾 400 年的金融史,研读 10 余本经典著作,共分析了 30 余次重大资产泡沫。

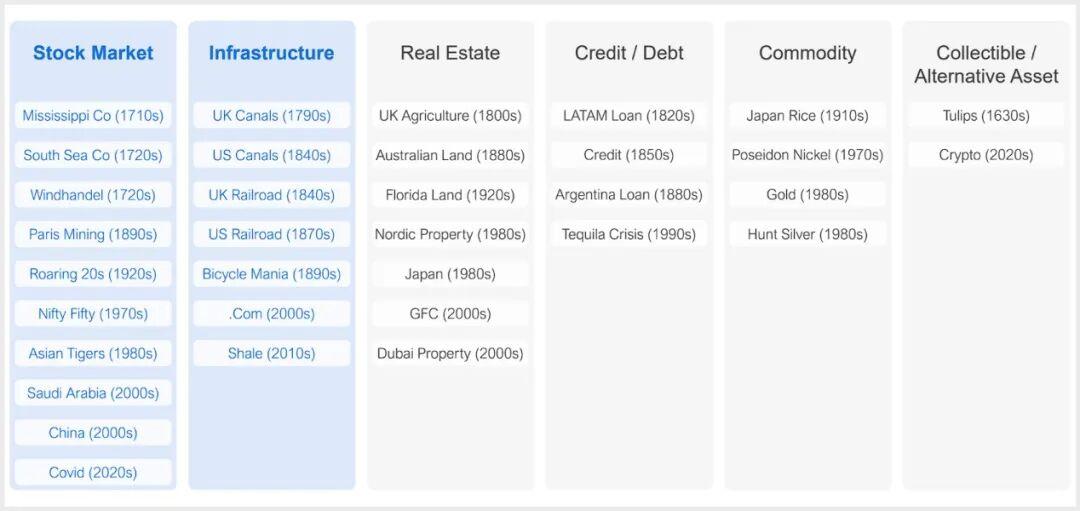

历史上的泡沫大体可分为六类:股票型、基础设施型、房地产型、信贷型、大宗商品型,以及收藏品或替代资产型。

基于上百项数据点的系统分析,Coatue 团队在识别出 6 大类泡沫类型后,进一步构建了包含 30 余项核心特征的分析框架。这些特征涵盖主题演变、盈利指标、采纳与估值,以及杠杆与投机行为等维度。

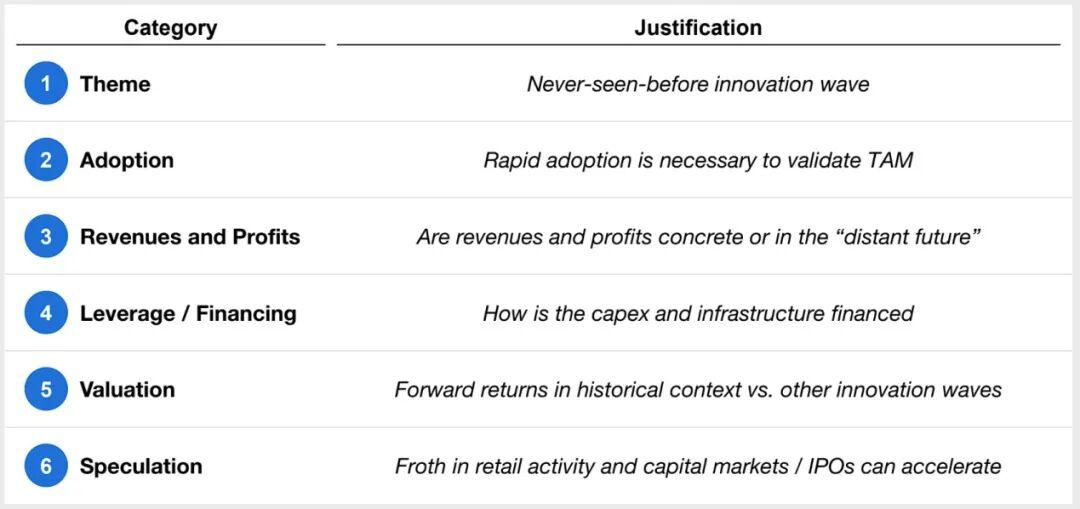

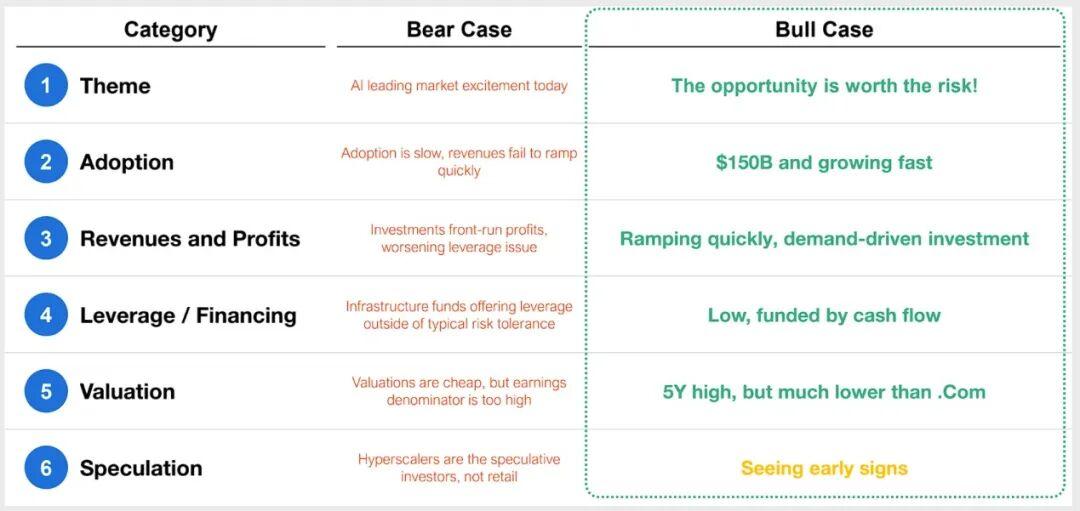

以下是 Coatue 判断“AI 是否存在泡沫”的六个维度:

- 主题:是否存在前所未见的创新浪潮;

- 采纳速度:市场是否以极快速度验证潜在规模;

- 营收与利润:盈利是否真实落地,或仍停留在远期预期;

- 杠杆与融资:资本开支与基础设施投资的资金来源;

- 估值水平:未来回报相较历史创新周期是否被高估;

- 投机活跃度:散户与资本市场的过热迹象,IPO 节奏是否加快。

AI 龙头市值过高。当前,美国市值排名前十的公司总市值已占美国 GDP 的 77%,几乎是 2000 年互联网泡沫时期(34%)的两倍以上。

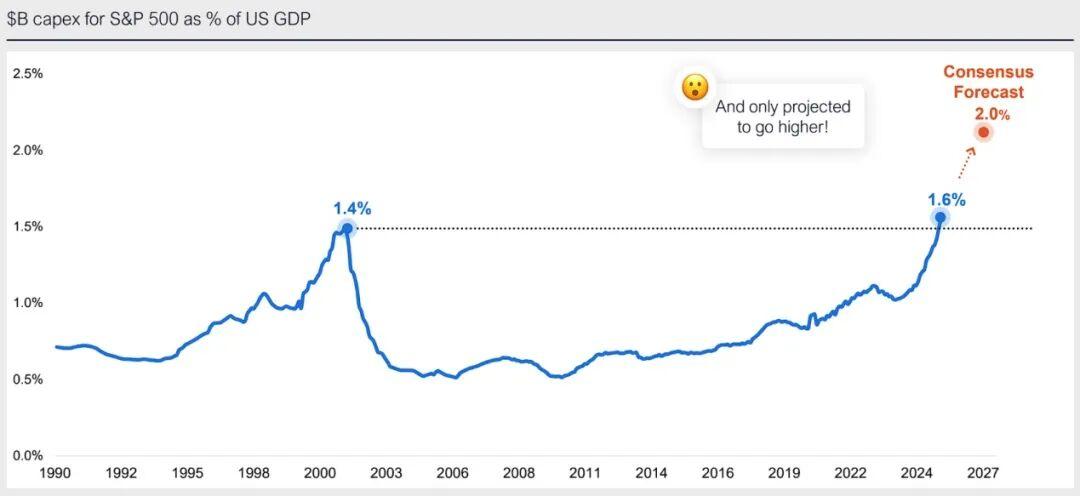

资本开支已超越互联网泡沫。当前标普 500 企业的资本开支占美国 GDP 的比重达 1.6%,已超过 2000 年互联网泡沫高峰的 1.4%,并预计未来几年将进一步上升至约 2.0%。

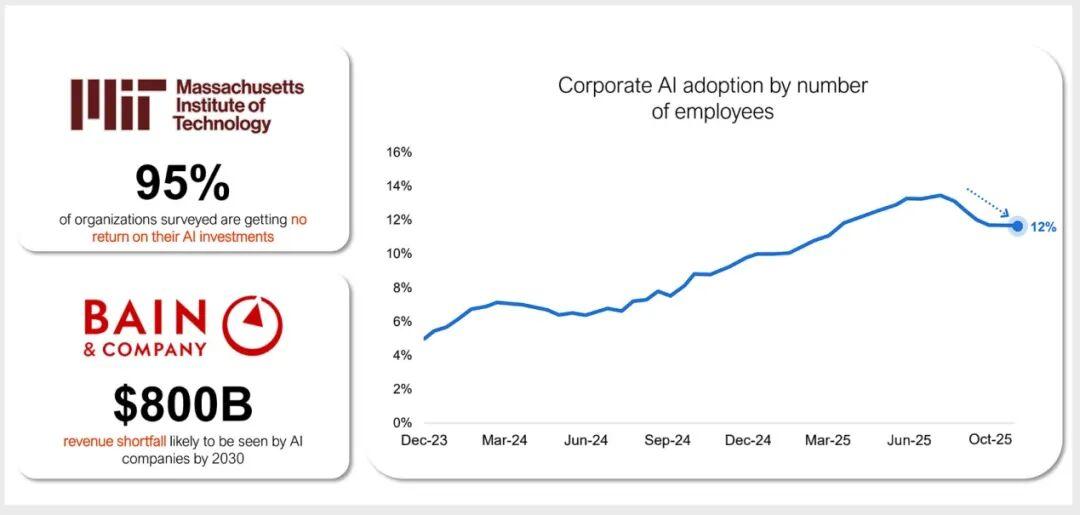

AI 采用速度正在放缓。最新数据显示,2025 年 10 月企业层面的 AI 采用率降至约 12%,较年中高点明显回落,扩张势头趋缓。根据 MIT 调研,高达 95% 的企业尚未从 AI 投资中获得回报;贝恩公司(Bain & Company)预计,到 2030 年,AI 企业可能出现高达 8,000 亿美元的营收缺口。

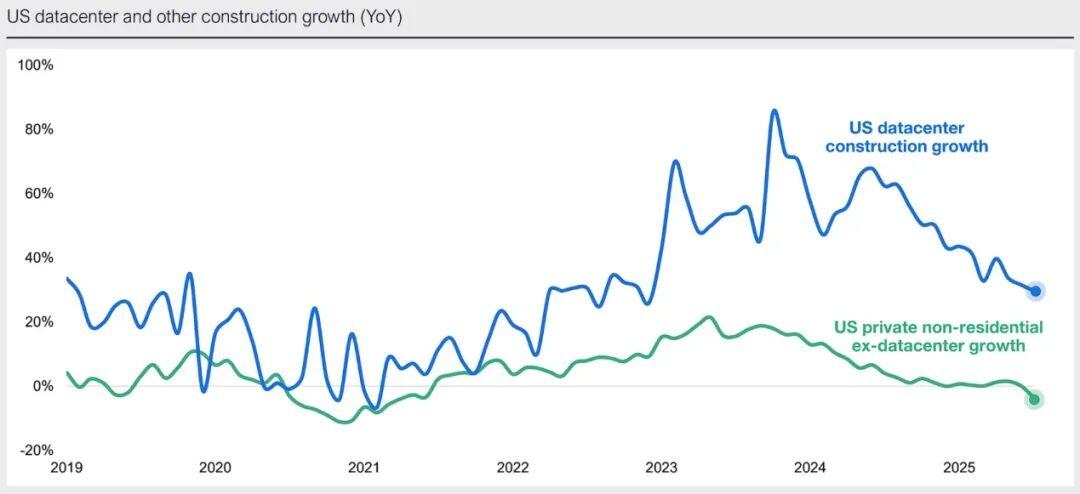

数据中心建设虽仍保持增长,但已自 2023 年末的高点明显回落。

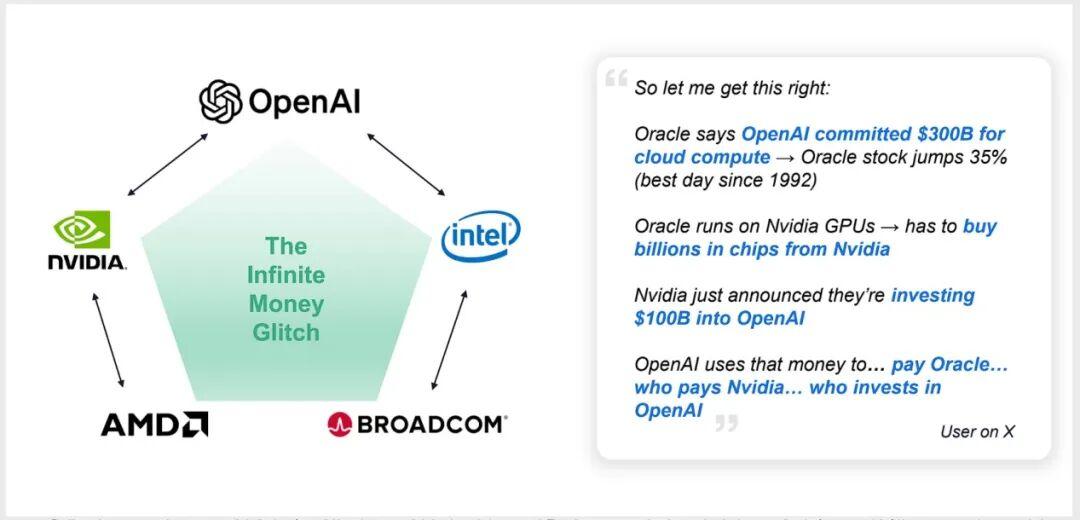

供应商融资模式引发对 AI 收入真实性的质疑。当前 AI 生态出现一种被称为“无限资金循环(Infinite Money Glitch)”的现象:主要科技巨头通过投资、采购与云服务合约形成封闭资金链。

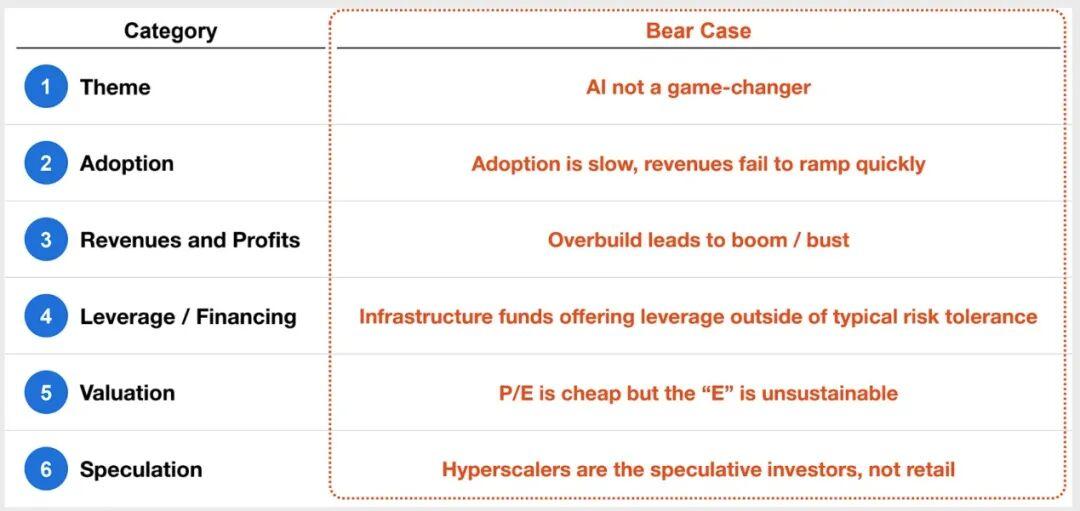

AI 泡沫的悲观情景假设:

- 主题:AI 并非颠覆性变革,而只是阶段性技术浪潮。

- 采用:企业采纳速度低于预期,收入增长缓慢。

- 收益与利润:过度建设可能导致“繁荣—崩溃”循环。

- 杠杆与融资:基础设施基金使用了超出风险容忍度的杠杆。

- 估值:虽然市盈率看似便宜,但盈利不可持续。

- 投机:市场主要推动力量来自大型云厂商,而非散户投资者。

Coatue 认为,AI 或许尚未形成典型泡沫,但这一判断的成立需满足特定条件。

并非所有长期投资周期都以泡沫告终。

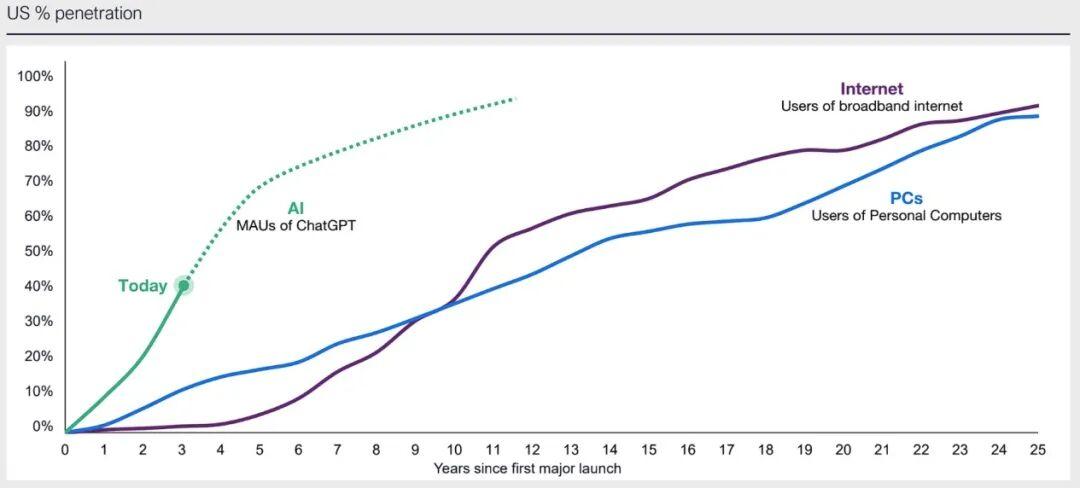

AI 仍处于早期发展阶段,但其渗透速度远超以往技术周期。数据显示,AI 的采用速度高于历史上任何一轮技术浪潮,仅用三年便实现约 40% 的普及率,而互联网与 PC 均耗时逾十年。

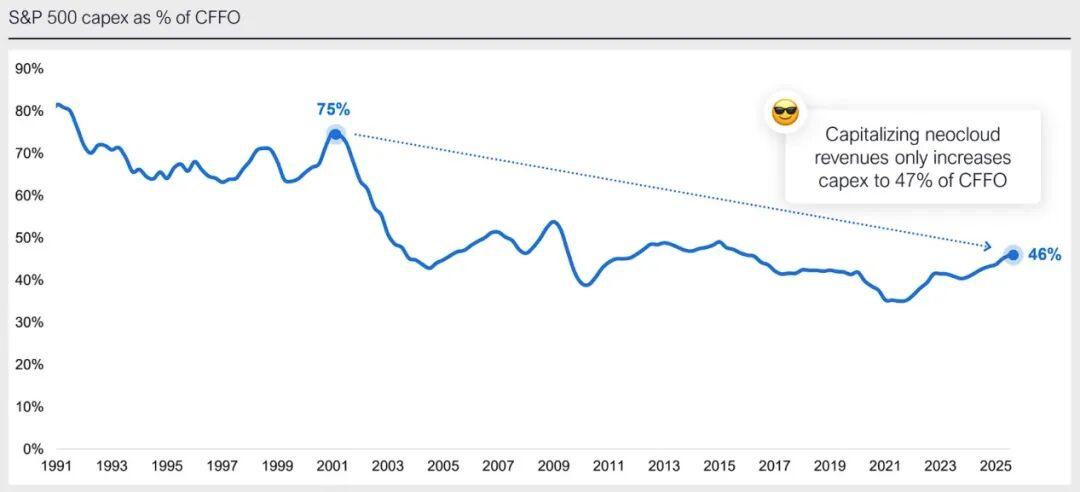

尽管资本开支快速上升,但其主要来源于企业自身的经营现金流,而非过度借贷或外部融资。图表显示,标普 500 企业资本开支占经营现金流的比重持续下降:从 2000 年互联网泡沫时期的 75% 降至当前约 46%。

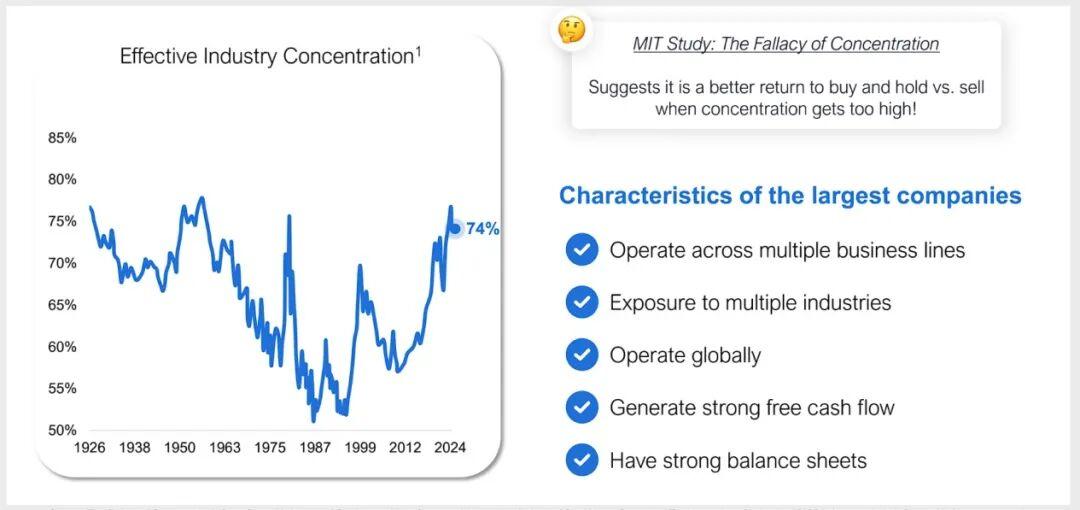

市场集中度上升,并不必然意味着风险,也可能反映领先企业的效率优势。

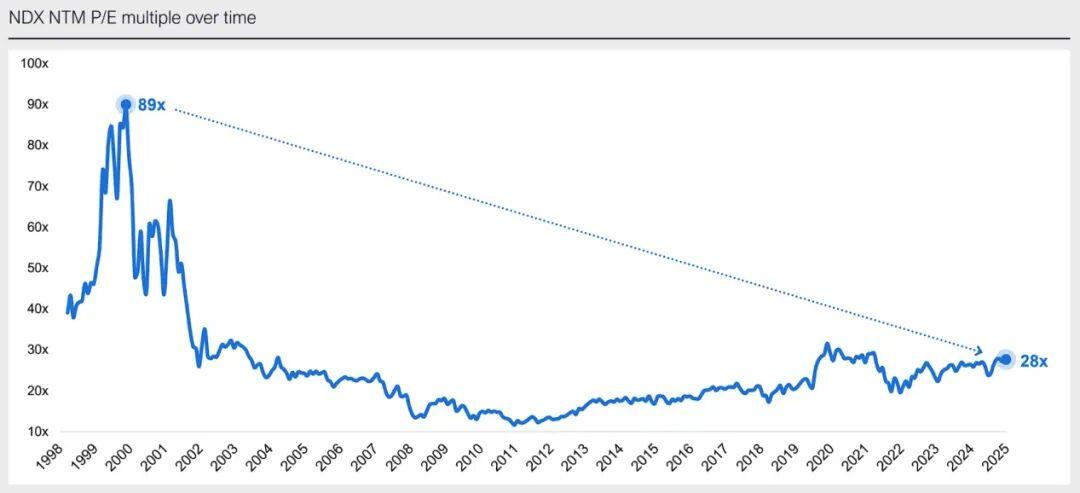

估值倍数虽已扩张,但仍远低于互联网泡沫时期。

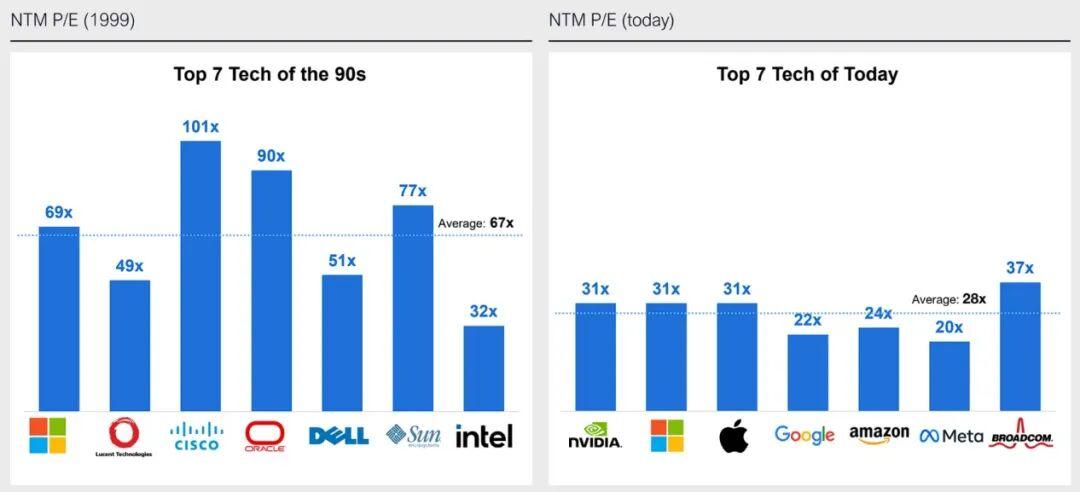

当今科技巨头的估值水平明显低于 1999 年互联网泡沫高峰。当年科技七巨头的平均市盈率达 67 倍,而当前仅为约 28 倍。

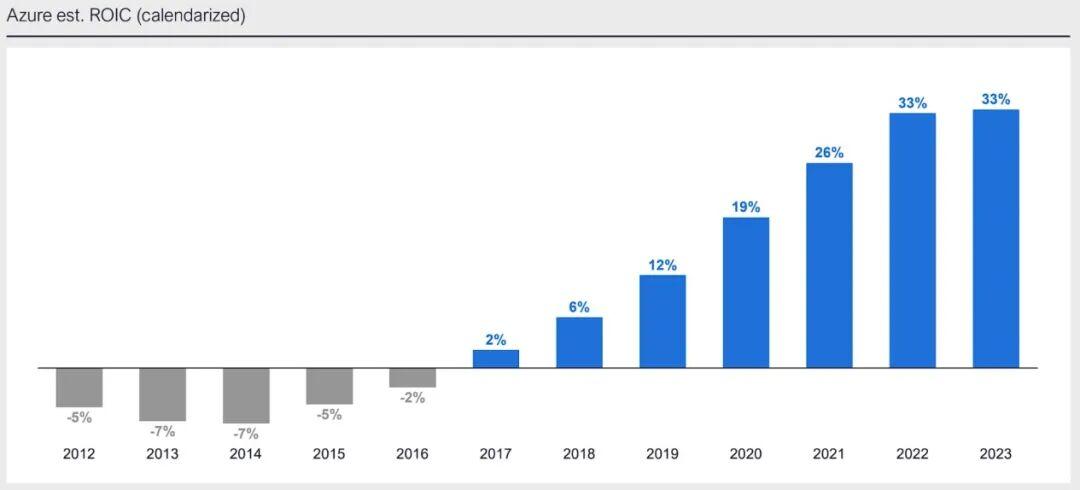

Azure 用时六年才实现扭亏为盈。

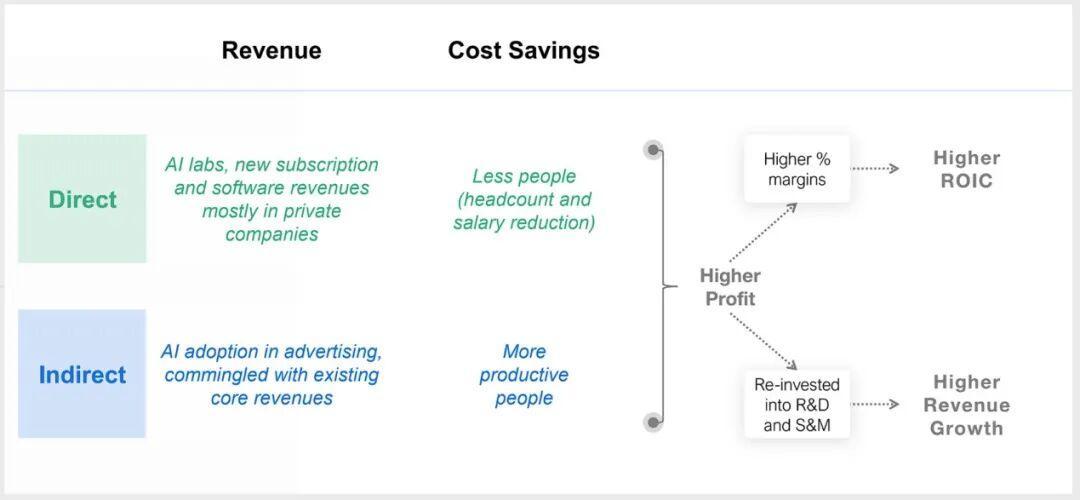

为何难以量化 AI 的真实影响?

Coatue AI 盈利追踪模型: 该模型将 AI 利润拆解为“AI 收入”与“AI 成本节约”两部分,并通过三类时间序列指标进行动态跟踪:

- 前沿指标 (Bleeding):以数据科学方法实时监测数字广告、云计算开销、员工数与招聘等高频数据;

- 领先指标 (Leading):聚焦私营企业的营收增长与生产率提升;

- 滞后指标 (Lagging):基于上市公司财报、公告及盈利指引。

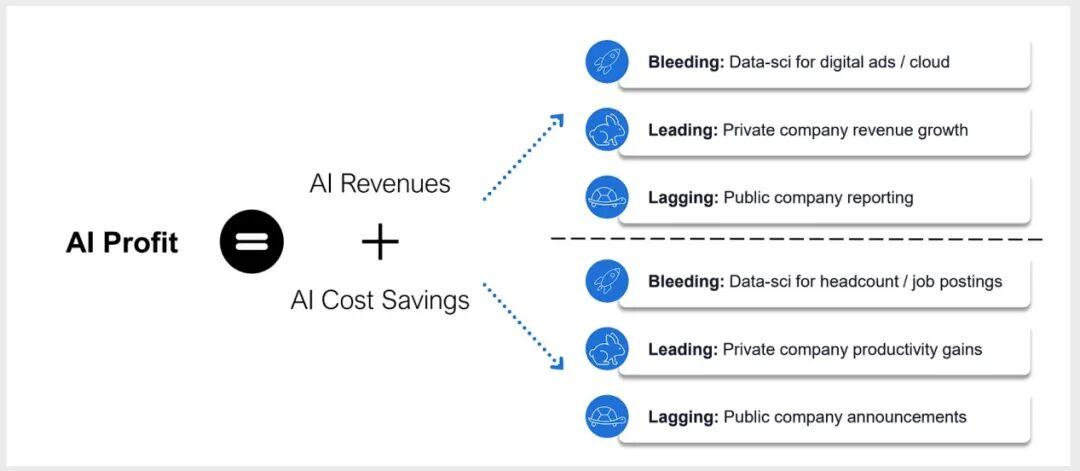

AI 浪潮正深刻重塑电商与广告行业。

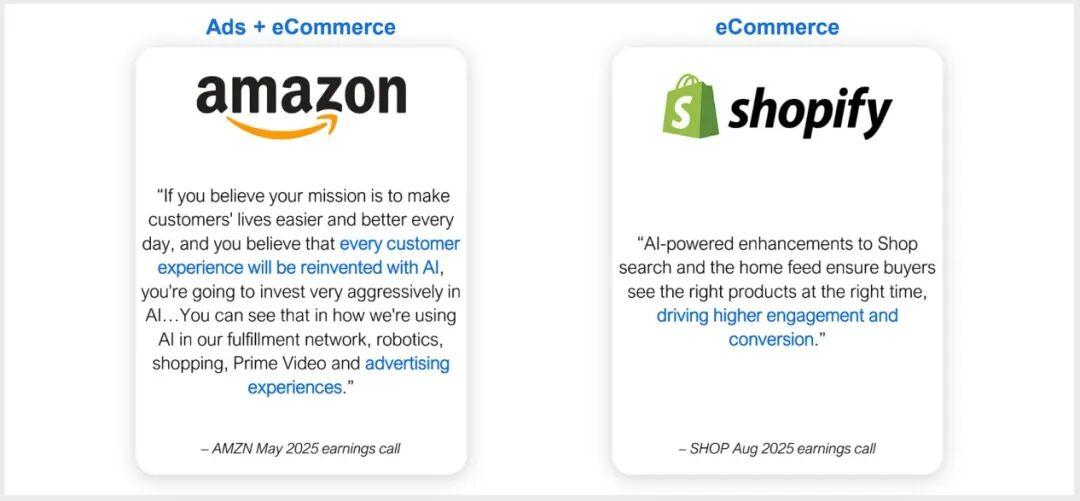

微软在多年扩张后,员工总数自峰值下调约 6%,目前约为 23 万人。若其他科技巨头按相似比例裁员,按人均 30 万美元成本计算,前 50 大科技公司合计可释放约 750 亿美元的潜在劳动力成本节省空间。

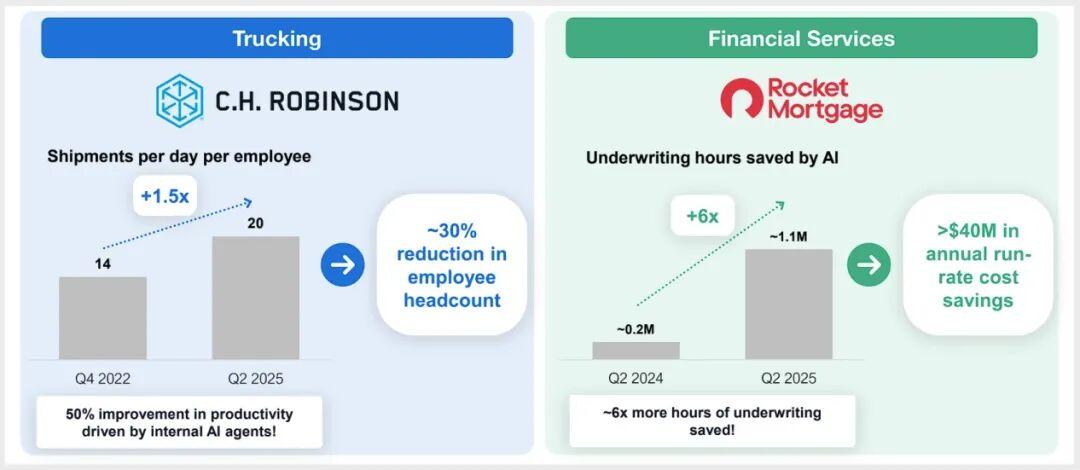

生产效率的提升已不再局限于科技行业:以 C.H. Robinson 为例,AI 系统使员工人均每日出货量提升 1.5 倍,而人员规模减少约 30%;在金融领域,Rocket Mortgage 通过 AI 自动核保,每年节省运营成本逾 4,000 万美元。

来 5~10 年,盈利增长足以支撑当前投资周期。

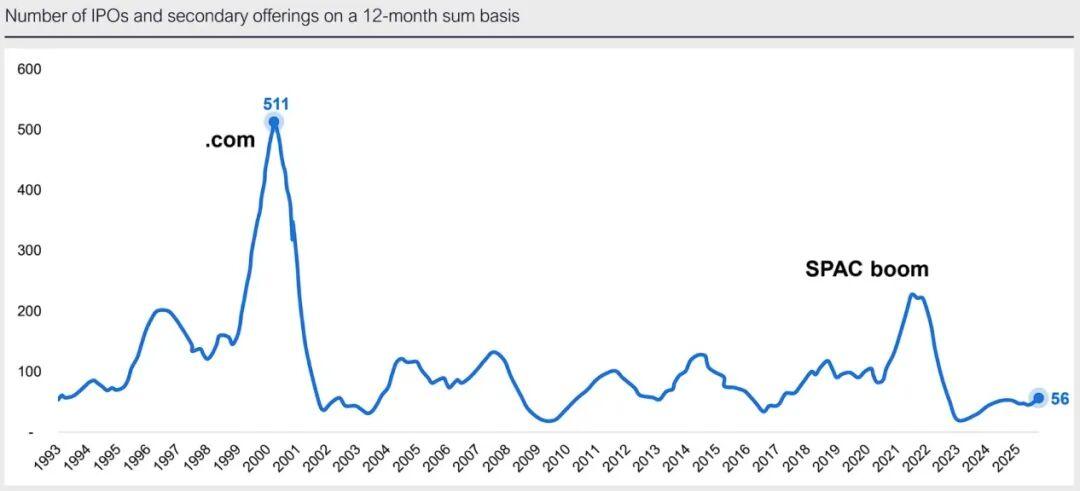

当前股权融资活动并未显示出市场过热迹象。历史上两次高峰分别出现在 2000 年互联网泡沫(511 起发行)与 2021 年 SPAC 热潮,而目前 IPO 与增发数量仅约 56 起,处于历史低位。

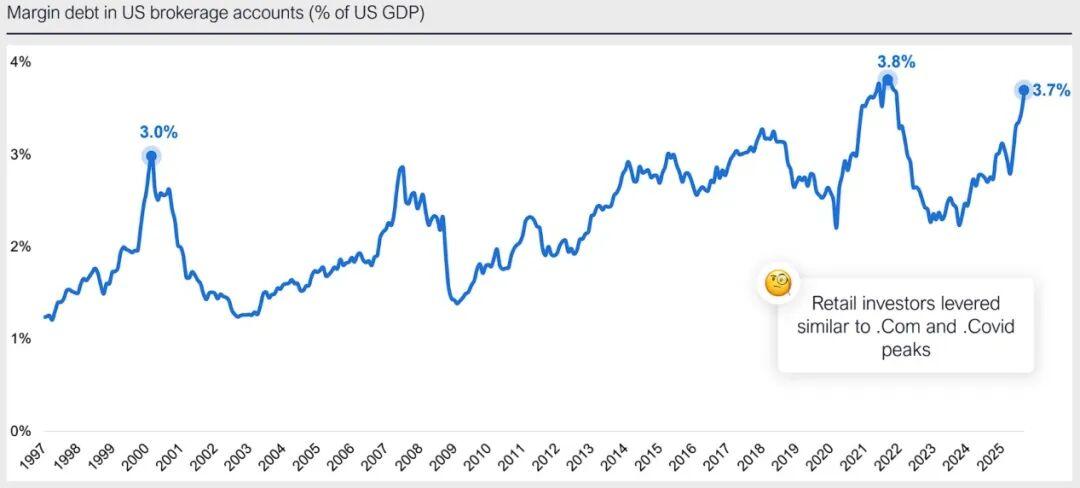

杠杆水平仍是潜在隐忧。美国投资者融资融券余额占 GDP 的比例已升至 3.7%,接近 2000 年互联网泡沫与 2021 年疫情高点(分别为 3.0% 与 3.8%)。

AI 投资评分卡:多头逻辑是什么?

自 ChatGPT 于 2022 年底推出以来,公开市场表现明显偏向基础设施板块。费城半导体指数(SOX)累计上涨约 146%,远超代表云与软件板块的 EMCloud 指数(+44%)。

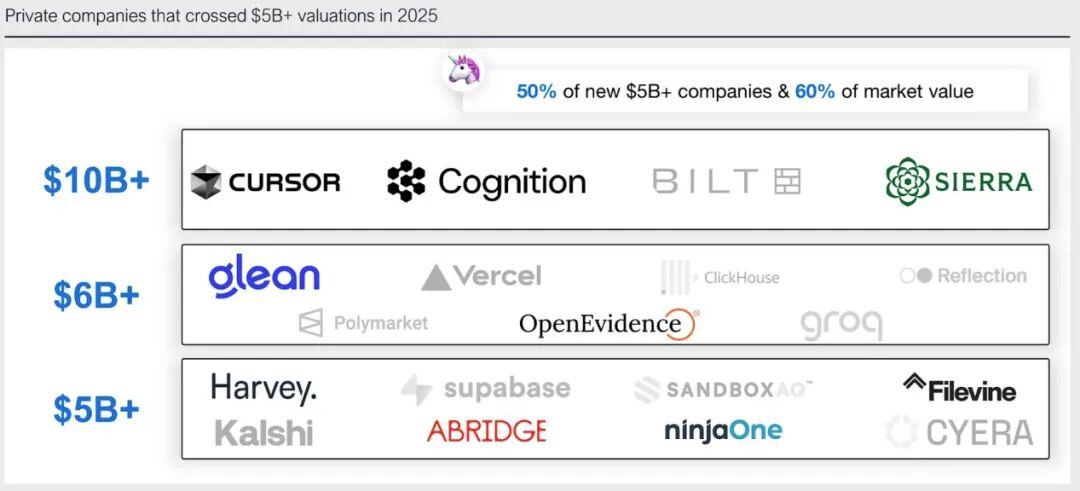

在估值超过 1,000 亿美元的美国独角兽企业中,基础设施型公司占据主导地位。六家“百亿美元级”独角兽中有五家属于基础设施领域(如 OpenAI、Anthropic、Databricks 等),合计市值占比逾 70%。

但 AI 应用层正迅速崛起。2025 年新晋估值超 50 亿美元的独角兽中,约有一半来自 AI 领域,占新增市值的 60%。

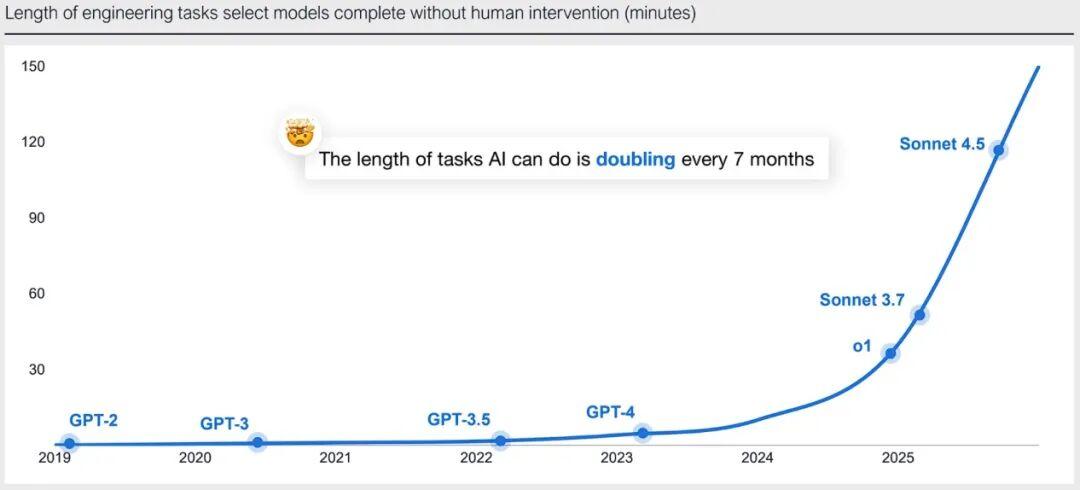

AI 的自主执行能力正呈指数级提升。模型可在无人干预下完成的任务时长几乎每 7 个月翻倍:从 GPT-2 时代仅能持续数分钟,到最新的 Sonnet 4.5 已可连续运行逾两小时。

从 Prompt 到 Pull Request:Cursor 正进入脱离引力阶段。

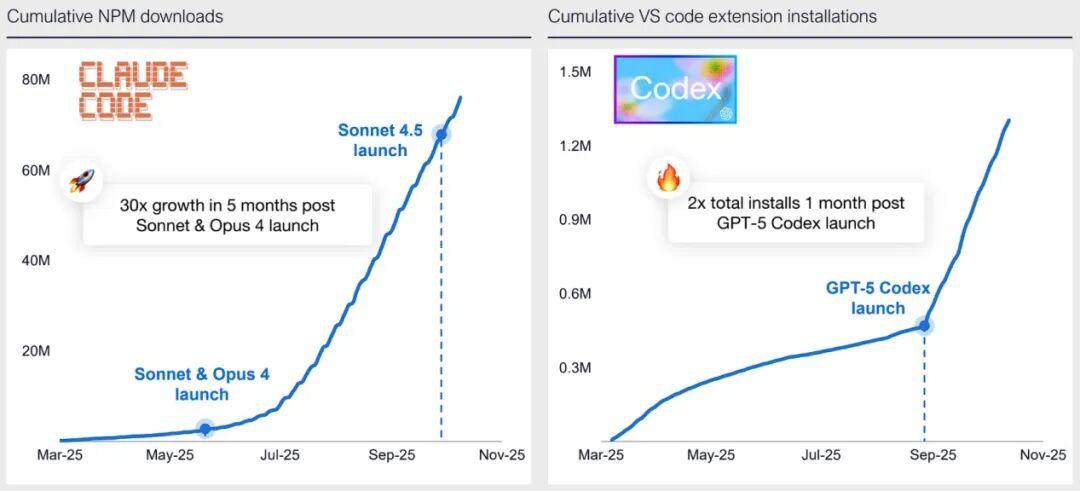

Claude Code 与 GPT-5 Codex 同步爆发。

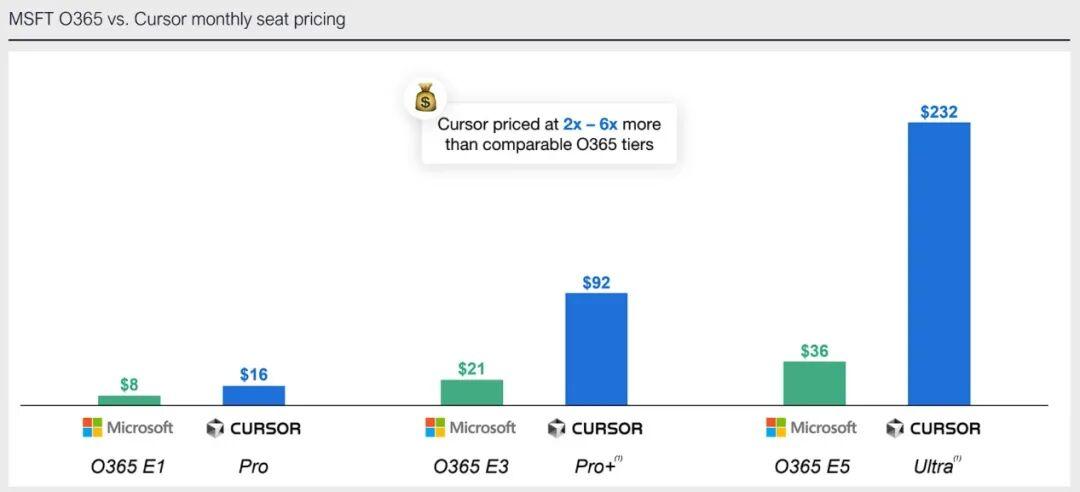

AI 企业级应用的商业化能力正在显现。以 Cursor 为例,其企业版月度订阅价较微软 O365 对应档位高出 2~6 倍:从入门级 Pro(16 美元/月)到高端版 Ultra(232 美元/月),均显著高于传统办公套件。

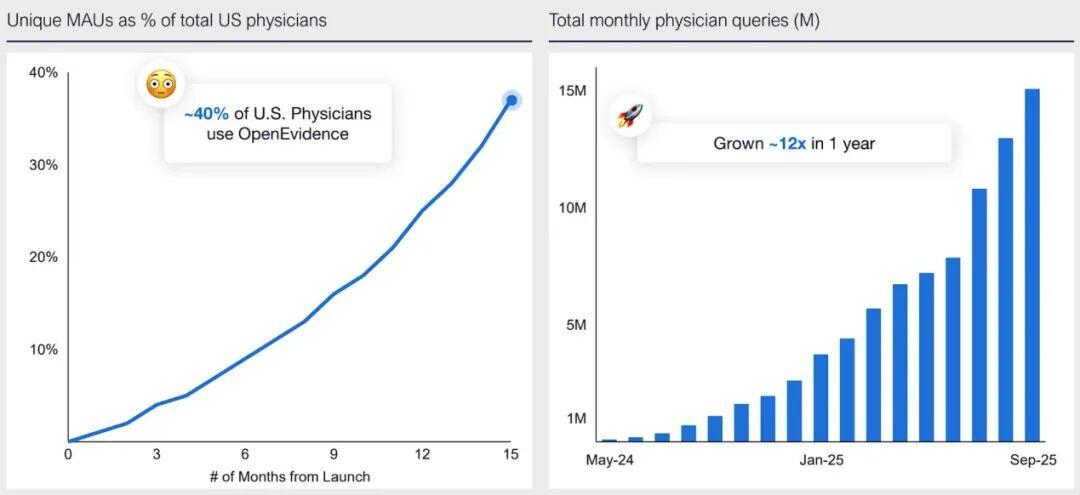

OpenEvidence 正将 AI 深度引入医疗行业。自推出以来,美国约 40% 的执业医生已成为活跃用户,平台月度查询量在一年内增长约 12 倍,突破 1,500 万次。

AI 的未来路径大致有两种可能。基准情景(概率大于三分之二)指向“AI 丰裕时代”:生产率显著提升、GDP 增速超预期、通胀受控且科技板块继续领跑;而风险情景(概率低于三分之一)对应“AI 反噬周期”,即泡沫破裂引发股市与经济衰退、债务风险未能缓解。

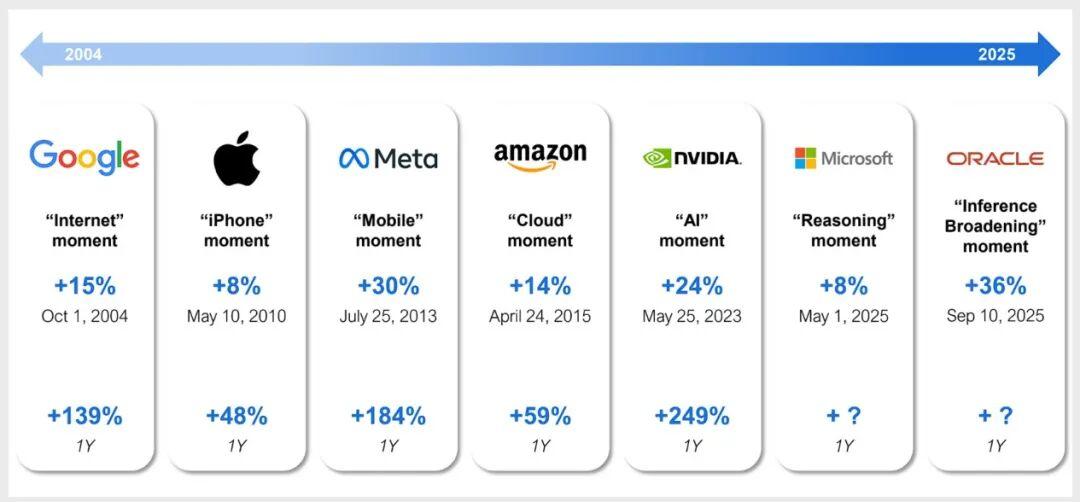

历史表明,高市值科技公司的阶段性爆发常预示着技术范式的转折点。从 2004 年 Google 的“互联网时刻”、2010 年 Apple 的“iPhone 时刻”,到 2015 年 Amazon 的“云计算时刻”与 2023 年 NVIDIA 的“AI 时刻”,这些节点之后均伴随显著的估值重定价。

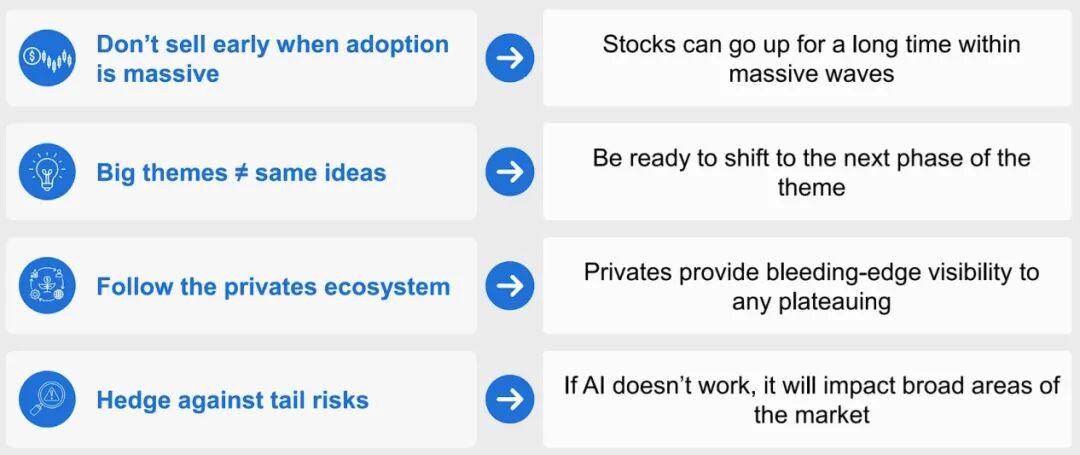

Coatue 的投资信条

- 当用户采用呈爆发式增长时,不应过早离场,强势周期往往持续超预期;

- 宏大主题并不意味着固定思路,应随阶段切换策略;

- 紧盯一级市场生态,因为私募公司往往能最早揭示增长或停滞信号;

- 保持风险对冲意识,若 AI 主线受挫,其影响将波及更广的市场。

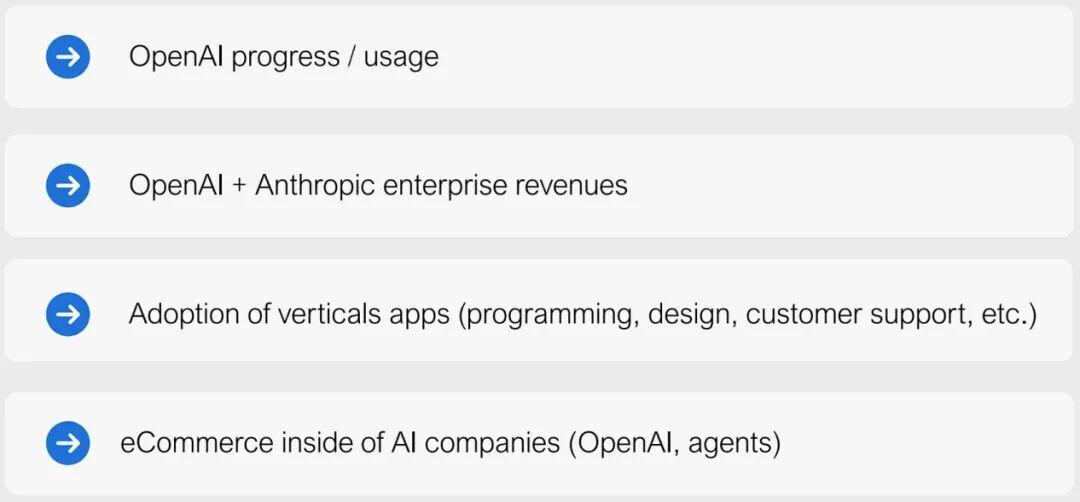

团队正跟踪多项关键指标,以评估 AI 生态的渗透度与商业化进程,包括:

- OpenAI 的产品更新与使用活跃度;

- OpenAI 与 Anthropic 的企业营收表现;

- 垂直类应用(编程、设计、客服等)的采用速度;

- AI 公司在电商等新场景中的业务融合。

Google 的 AI 转型已进入兑现阶段。

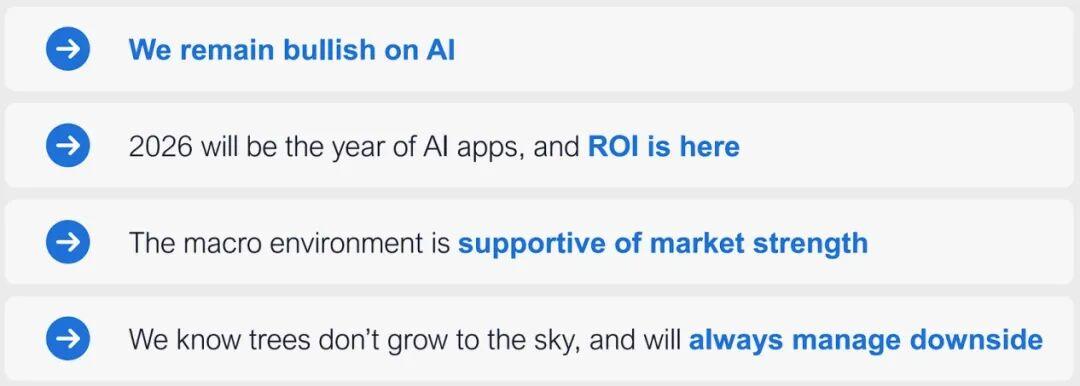

结论

- Coatue AI 继续做多 AI;

- 2026 将成为 AI 应用爆发之年,投资回报已开始显现;

- 宏观环境仍支撑市场韧性;

- 我们深知“树不会长到天上”,将始终保持对下行风险的管理。

以上内容翻译自《AI: The Coming Revolution》,如需原文,请与我们联系。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

微信:Alexqjl