美国的 AI 基础设施已完成大规模的产业布局,确保持续增长需要稳定的资本支持。我们认为,由特朗普政府实施的关税政策引发的经济不确定性,可能成为美国在 AI 领域维持领先地位的主要挑战。目前,规模经济效应依然显著,顶尖 AI 实验室每年需数百亿美元的资本支出以保持在快速发展 AI 技术中的竞争力。

然而,经济不确定性通常会导致项目延期,而项目延期又可能引发行业增长放缓或资本投入减少。在极端情况下,美国的外交政策可能引发全球经济衰退,迫使领先的 AI 实验室为确保资金而推迟或暂停关键项目的研发。

值得注意的是,从微观层面来看,我们的研究表明,特朗普政府实施的关税对美国 AI 基础设施成本的竞争力影响不显著,资本的可获取性才是主要影响因素。本报告将展示我们的研究结果,并深入分析关税措施、贸易障碍以及全球贸易对 AI 基础设施设施的具体影响。

报告将详细分析特朗普政府实施的“解放日”关税措施对 AI 基础设施的影响,涉及 GPU/XPUs、服务器、网络设备、数据中心冷却与电气设施,以及半导体产业链。此外,我们还将分析相关供应链的结构与贸易动态,以便对当前形势做出更加深入的评估。

在进行具体分析之前,我们将概述一些核心结论,并在后续部分中对各部分进行详细讨论。

宏观层面:

- 资本成本持续上升,10 年期利率不断攀升,金融环境趋紧,这可能会导致 AI 基础设施建设在短期内增速放缓。因此,政府有必要立即采取行动,与贸易伙伴签署相关协议。

- 尽管针对美国科技巨头的报复性关税存在一定可能性,但短期内不太可能对美国超大规模企业产生重大影响。尽管美国在商品贸易领域存在巨额逆差,但在服务贸易却长期保持顺差优势,这一结构性特征主要由硅谷科技巨头驱动的数字服务出口所支撑。

微观层面:

- GPU 服务器大多免于关税影响。墨西哥已成为重要的组装中心,并将在新的贸易环境中发挥关键作用。

- 数据中心建设成本可能会增加 5% 到 9%,但对于 GPU 云厂商来说,整体拥有成本(TCO)的影响可能不到 2%。

- 美国晶圆厂的晶圆制造设备成本预计上涨 15%。鉴于该产业的全球化特征,美国制造占比较高的企业将面临较大损失。

- 光模块的成本将上涨 25% 至 40%。

- 部分制造商由于拥有高度本地化的供应链,可能在新的贸易环境中获得更有利的竞争地位。

在这些结论的基础上,我们将深入分析具体内容。

PART 01 —— 特朗普政府关税措施的实施方式

特朗普政府实施的“解放日”关税措施

2025 年 4 月 2 日,特朗普总统宣布对美国几乎所有主要贸易伙伴实施广泛的关税措施。特朗普政府以《国际紧急经济权力法案》(IEEPA)为法律依据,发布行政命令,声称“美国商品贸易逆差长期存在且正在持续扩大,已构成国家紧急状态。”

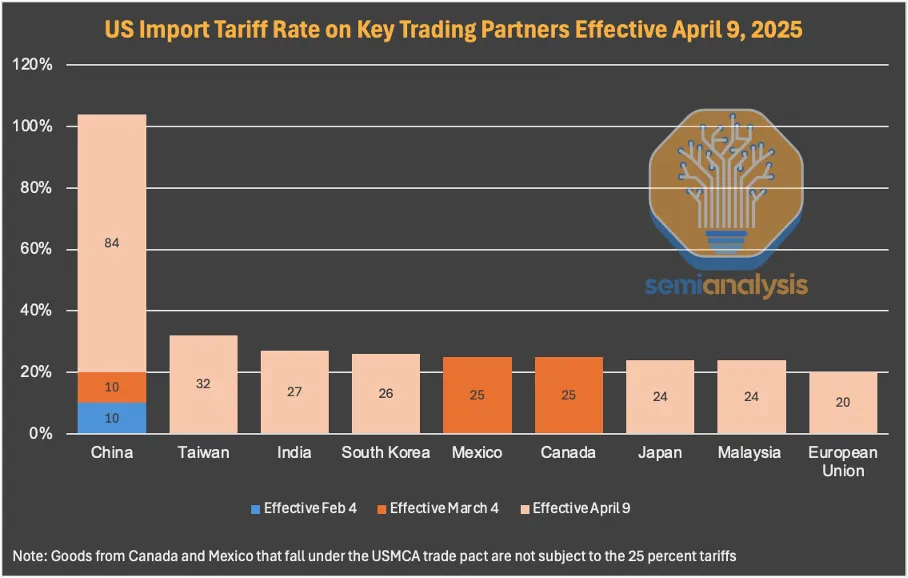

此次行政命令主要包括两项措施:第一,自 2025 年 4 月 5 日起,对所有进口美国的商品按商品价值征收 10% 的基本关税;第二,自 2025 年 4 月 9 日起,针对与美国贸易逆差最大的 57 个国家实施额外的互惠关税,关税税率范围为 11% 至 50%,其中许多国家的关税在 90 天内暂定为 10%。

值得注意的个别国家关税税率包括:中国进口商品最初被征收 34% 的关税,随后由于中国对所有美国进口商品征收 34% 的报复性关税,特朗普政府于 2025 年 4 月 8 日将中国商品的关税提高至 84%(即增加了 50 个百分点)。4 月 9 日,特朗普政府进一步将对中国商品的关税提高至 125%,中国方面回应称将“坚持到底”。因此,中国商品的实际总关税率达到 145%,因为自 2025 年 2 月起,美国已对中国商品征收了 20% 的关税(某些行业分析师声称总关税为 125%)。其他主要经济体的关税税率分别为:台湾 32%、印度 26%、韩国 25%、日本和马来西亚各 24%,欧盟整体将面临统一的 20% 关税。

下图展示了自 2025 年 4 月 9 日起,美国对部分主要全球贸易伙伴征收的具体关税税率(许多国家将在 90 天内维持 1 0% 的关税水平)。

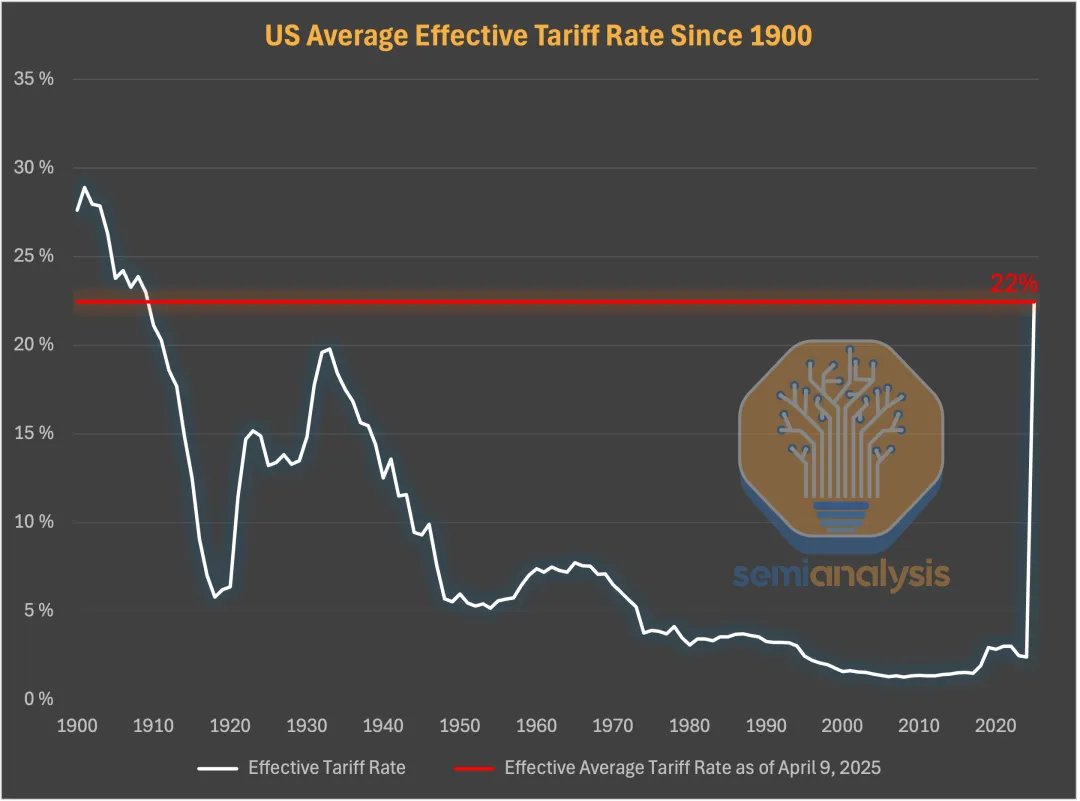

特朗普政府实施的上述关税措施预计将严重扰乱已有超过 75 年历史的全球贸易体系。白宫近期推出的关税措施预计将使美国的整体关税水平升至自 1909 年以来的最高水平,达到约 22%,标志着自二战以来长期贸易自由化趋势的重大转折。综合来看,特朗普政府于4月2日实施的针对特定国家的关税措施,使美国的平均关税率上升至约 28%。

下图展示了美国关税率自 1900 年至 2025 年 4 月 9 日期间的变化趋势。美国关税水平在 20 世纪初曾接近 30%,二战后逐渐下降,在过去 70 多年间大多维持在 10% 以下,近期的措施导致关税水平显著上升。

PART 02 —— 特朗普行政命令中的关键豁免

特朗普政府的行政命令中包含若干重要的豁免条款,尽管这些豁免并未提供全面的关税减免措施。

新的互惠关税不适用于以下情况:

- 来自加拿大和墨西哥的商品:只要特朗普自 2025 年 3 月 7 日起生效的行政命令仍然有效,这些商品将继续享受免税待遇。根据该行政命令,符合《美墨加协定》(USMCA)原产地规则的商品将继续享受 0% 的关税待遇。然而,不符合 USMCA 原产地规则的商品,将被征收按商品价值计算的 25% 关税;其中,来自加拿大的能源以及来自加拿大和墨西哥的不符合 USMCA 要求的钾盐则适用 10% 的关税。

- 2025 年 4 月 2 日发布的行政命令规定,如取消当前对加拿大和墨西哥的关税,将对不符合 USMCA 原产地要求的商品征收 12% 的新关税。

- 钢铁和铝制品及其衍生品:上述商品不适用此次新设的互惠关税,但仍依据《美国贸易扩展法》第 232 条款继续征收 25% 的国家安全关税,自 2025 年 3 月 12 日起生效。

- 汽车及汽车零部件:同样不适用此次新设的互惠关税,但仍依据第 232 条款继续征收 25% 的国家安全关税,自 2025 年 4 月 3 日起生效。

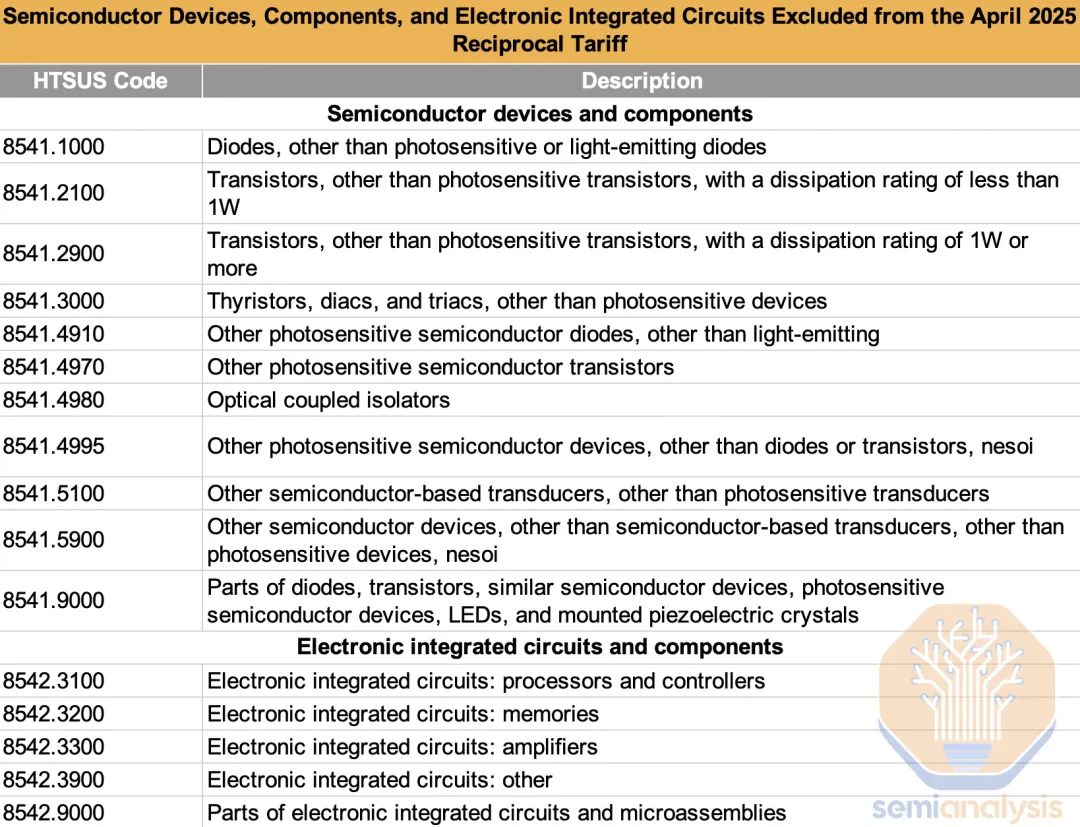

- 行政命令附件II中列出的豁免商品:药品、半导体、木材产品、特定关键矿物及各类能源商品均不适用新的互惠关税。具体豁免项目将在下文两张表格中详列。

- 含有美国成分的产品:若产品中至少 20% 的价值源自美国制造或美国加工的零部件,则 10% 的基础关税和针对特定国家的关税仅适用于产品中非美国原产部分的价值。

- 来自第二列国家的进口:白俄罗斯、古巴、朝鲜和俄罗斯的进口将继续适用现有的关税税率。

- 最低免税门槛:目前,价值低于 800 美元的商品可以免税入境。从 2025 年 5 月 2 日起,来自中国和香港的商品将不再享有这一免税待遇,而是需要支付中国标准的进口关税。

特朗普 2025 年 4 月 2 日行政命令附件 II 列出了符合全球协调商品分类制度(HS 编码)且可豁免广泛关税的商品。HS 8541 和 HS 8542 类别涵盖了若干半导体设备,例如二极管、晶体管和集成电路。HS 8541 类别具体包括若干离散式半导体器件,HS 8542 类别则涵盖不同类型的电子集成电路。相关豁免商品详见下表:

总体而言,附件 II 列出了半导体行业中不受新关税约束的有限 HTS 编码。尽管半导体芯片和集成电路将无需缴纳更高的进口关税(包括 10% 的基准关税和更严格的特定国家进口税),但 GPU 以及一系列对行业至关重要的芯片制造产品和设备未包含在豁免清单中。

GPU 属于半导体芯片的一种,通常视为数据处理设备,也不能幸免于特朗普“解放日”行政命令的全面冲击。GPU 通常归类为 HS 编码 8471 中的数据处理设备,但并未包含在附件 II 中。根据 HS 编码 9903 的自动数据处理机器,该编码涵盖特定的临时或特殊立法,也未免于关税。因此,在当前的关税制度下,GPU 出口将自动适用特朗普行政命令中的关税。例如,从台湾到美国的GPU出口将面临 32% 的互惠关税。

然而,我们发现当前关税结构中存在一个重大漏洞,允许美国公司避免对从墨西哥和加拿大进口的某些商品征税(包括 GPU)。

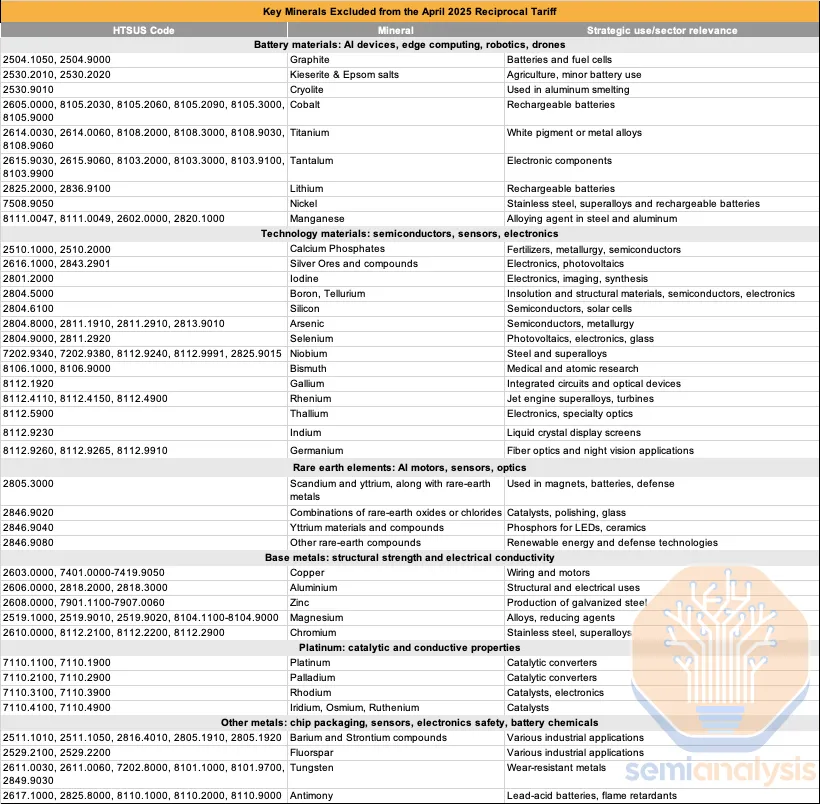

除了附件 II 中列出的豁免商品外,白宫的行政命令还将制造芯片和电池的几种关键原材料从新关税的适用范围中移除。尽管 GPU 未在豁免之列,这一举措仍支持特朗普政府旨在增强美国制造业的目标,尤其是在半导体行业,该行业严重依赖进口原材料和化学品来生产高附加值设备、组件和电池。下表列出了这些关键矿物及其战略重要性。

PART 03 —— 美墨加协定下的 GPU 关税漏洞

尽管从台湾出口到美国的 GPU 需征收 32% 的关税,但现行关税结构中的一个漏洞使得美国公司可从墨西哥和加拿大以 0% 的关税进口 GPU。

根据特朗普 2025 年 3 月 7 日发布的行政命令,来自加拿大和墨西哥的商品将免受新关税的影响。这些命令保留了符合《美墨加协定》(USMCA)‘原产地规则’的商品免税,这意味着大多数在美国、加拿大或墨西哥生产或获取的商品适用 0% 的关税。相反,未符合这些标准的商品(能源资源和钾盐除外)将面临 25% 的关税。

《美墨加协定》中一项特殊条款为 GPU 等商品的进口提供了例外。根据最惠国待遇条款,某些产品被视为‘原产商品’,无论其原产国如何。这些产品包括:

- 数字处理单元(HS 编码 8471.50):包括组装服务器。

- 自动数据处理机器的其他单元(HS 编码 8471.80):包括 NVIDIA HGX 服务器底板。

- 自动数据处理机器及其单元的零部件和配件(HS 编码 8473.30):包括 GB200 底板、NVL 底板和 RTX。

“数字处理单元”和“自动数据处理机器的其他单元”类别均涵盖 GPU。因此,符合这些类别的 GPU 从墨西哥出口到美国时,可享受免关税待遇,从而避免了通常对非原产商品征收的 25% 关税。此漏洞为美国公司从墨西哥或加拿大进口 GPU 提供了显著的成本优势。

PART 04 —— 新一轮关税的可能性

特朗普政府行政命令附件 II 中概述的通过免除互惠关税而给予半导体的有限减免预计是短暂的。白宫发布的情况说明书指出,附件 II 中列出的免于互惠关税的商品“都可能在未来成为关税对象。

实际上,政府已开始制定针对芯片的特定关税措施。2025 年 4 月 3 日,特朗普在空军一号上的新闻发布会上表示,他将很快宣布对进口半导体和其他当前免税商品征收新关税。包括商务部长霍华德·卢特尼克在内的其他白宫官员也证实,关于半导体的单独关税策略仍在筹备中,这可能与进一步的台积电相关制造交易有关。

PART 05 —— 各国对特朗普关税政策的不同反应

美国与中国的关系迅速升级,针对中国商品的关税飙升至前所未有的 145%。作为回应,美国于 2025 年 4 月 2 日宣布对中国商品征收 34% 的互惠关税(加上已实施的 20%),中国迅速谴责这一举措,称其违反贸易规范,是“单边主义行为”。2025 年 4 月 3 日,中国报复性地对美国进口商品征收了 34% 的关税,自 2025 年 4 月 10 日起生效,并对早前已征收的 10%-15% 的部分美国农产品和能源商品关税进行了补充。2025 年 4 月 4 日,中国还对生产高科技商品(如 AI 芯片、半导体和电动汽车电池)至关重要的稀土元素实施了更严格的出口管控。中国出口商现在必须从商务部获得出口这些材料的许可证。

为了回应中国对最初“解放日”关税的 34% 报复,特朗普政府于 2025 年 4 月 9 日对所有中国商品征收了额外 50% 的关税,将对中国进口商品的总关税提高至 104%(34% + 50% + 原来的 20%)。作为报复,中国将其对所有美国商品的关税提高至 84%,自 4 月 10 日起生效,较之前的 34% 大幅增加。最终,特朗普于 4 月 9 日将对中国的额外关税提高至 125%,即总关税达到 145%(125% + 原来的 20%)。同一天,中国在美国将关税提高到 125% 后,向世界贸易组织提出了新的投诉。这一逐步加剧的关税对抗导致了谈判破裂,且两国之间几乎没有立即解决或达成外交协议的迹象。

除了中国大陆外,许多受美国关税影响的国家或地区仍保留与特朗普政府谈判的空间。台湾面临 32% 的美国关税,这是主要经济体中最高的关税之一,但决定暂不报复。相反,台湾宣布计划与美国进行讨论,争取关税豁免或调整。鉴于其在半导体和 AI 芯片产业中的关键角色,台湾重点支持其高科技行业,尤其是台积电等公司。虽然半导体最初从美国关税名单中被排除,台湾也承认其在技术产品上依赖美国市场。

到目前为止,欧盟对其商品征收 20% 的关税一直持谨慎态度,该关税适用于不在现有 25% 关税范围内的商品(如钢铁、铝制品和汽车)。欧盟优先与美国展开磋商,并准备应急计划支持受影响行业。统一应对措施的关键挑战在于,美国关税对欧盟成员国的影响不均,部分国家呼吁采取更强硬的立场。例如,德国受影响最严重,2024 年对美国的出口超过 1.76 亿美元,占其总出口的 23%。相比之下,与美国有贸易逆差的国家,如荷兰,受到的影响较小。

2025 年 4 月 7 日,欧盟贸易部长在卢森堡举行会议后,欧盟委员会提出了首批报复性关税,针对特朗普征收的钢铁和铝制品关税,征收 25% 的关税,而非全面关税。欧盟预计将在 4 月 9 日批准这些措施。虽然欧盟仍然愿意进一步磋商,但已警告说,如果未与美国达成协议,可能会考虑采取除传统反制关税外的其他行动。这些措施可能包括更严格监管大型科技公司、推迟商业许可、限制公共合同准入或限制知识产权使用。

PART 06 —— 理解 GPU/XPU 全球贸易

如前所述,我们的分析表明,某些 IT 设备和电子产品被免除关税,这比预期更好。美国在很大程度上依赖外国供应链,接下来将进一步阐述这一点。

CPU 和其他集成电路在《美墨加协定》附件 II 下免税;然而,GPU 和 TPU 主要在台湾生产,因此未列入附件 II 的免税范围。尽管如此,在制造工作服务器之前,仍需完成其他步骤。因此,我们认为,通过墨西哥转口贸易服务器和组件,并根据 USMCA 获得关税豁免是可行的。

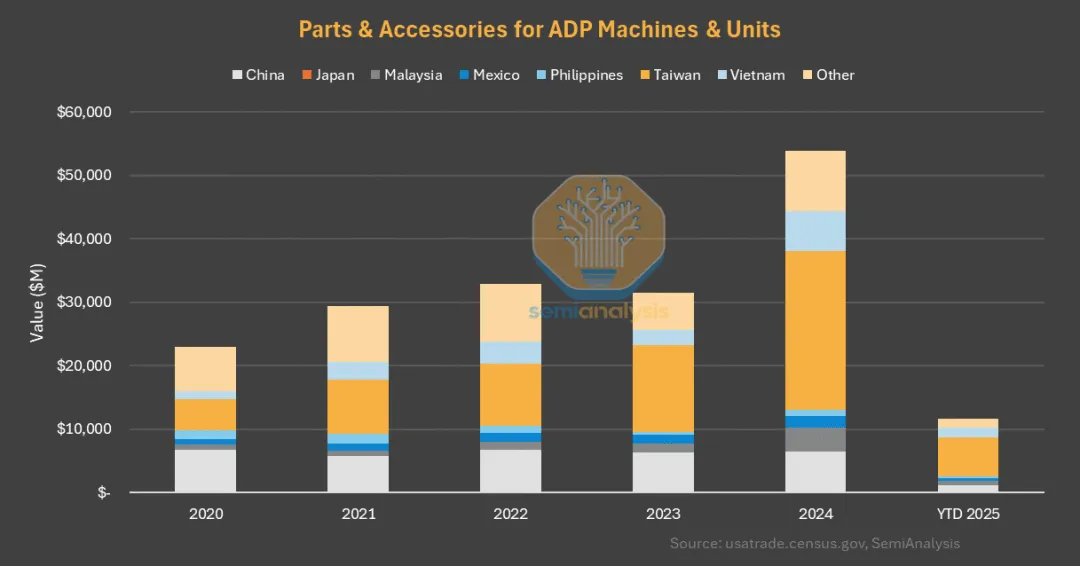

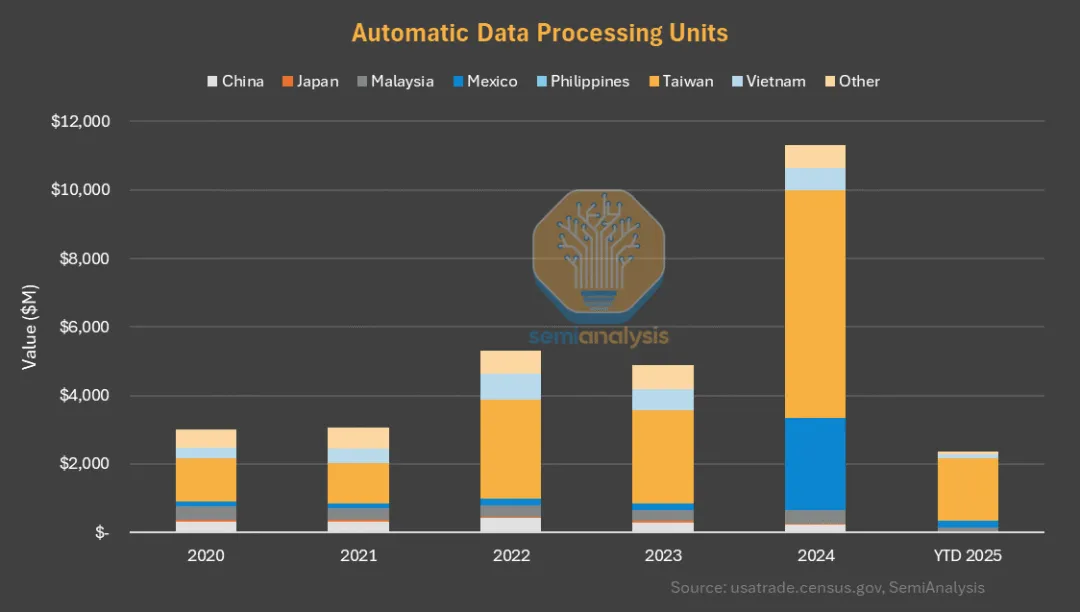

我们首先分析 GB200 NVL72 机架的物料清单(BoM),并分析 NVDA GPU 和加速器的三个主要 HS 编码:

- 数字处理单元:包括成品 AI 和传统服务器,此外还包括桌面和工作站单元,以及某些嵌入式处理模块。

- 自动数据处理单元:根据 NVIDIA 的分类系统,HGX 服务器底板被归类为此类别进口。更广泛地说,瘦客户端(thin clients)、扩展坞和其他辅助设备也属于此类别。

- ADP 机器及其单元的零配件:NVDA 依据该编码进口 GB200 底板、NVL 板和 RTX,这些属于单独组件的进口编码。主板、GPU、加速卡和其他附加卡占进口价值的大部分。此外,内存模块、电缆、连接器、机箱部件和电源等组件也归类于此。

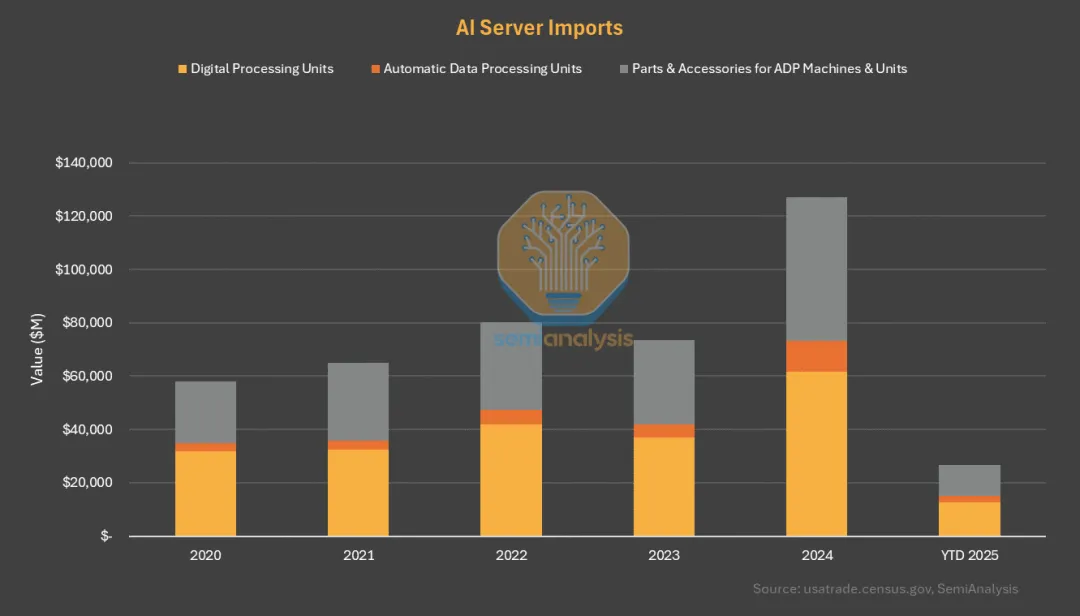

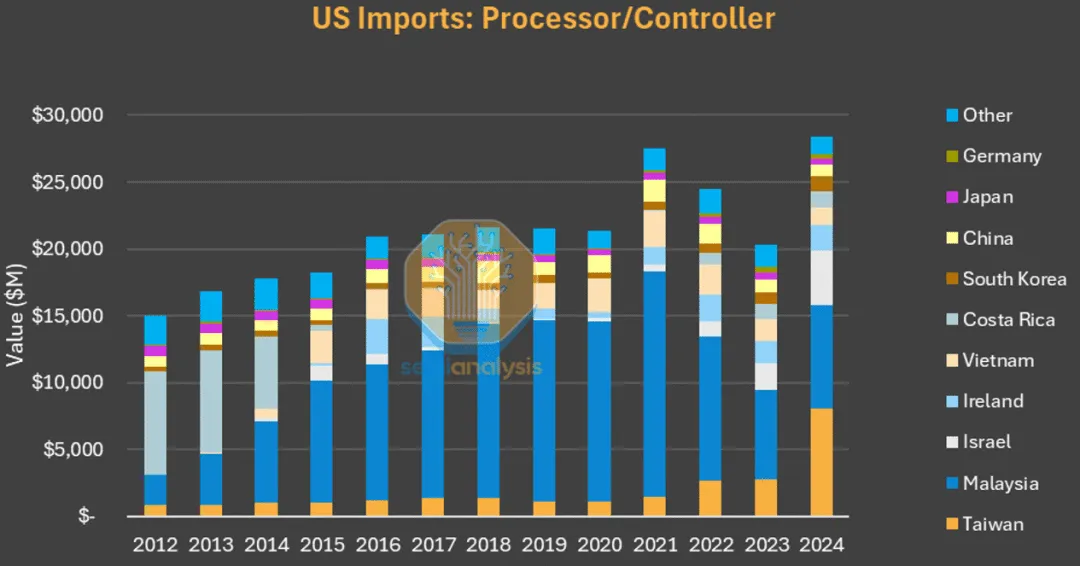

正如下图所示,服务器成品及其零配件是主要进口形式,Nvidia 是 2024 年增长的主要推动者。

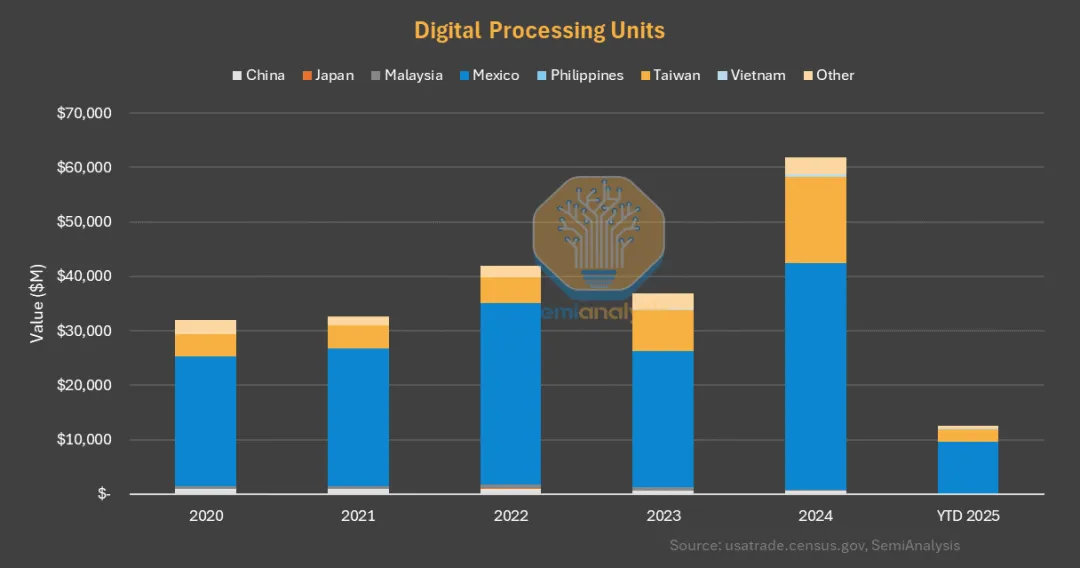

进一步分析表明,墨西哥是服务器成品的最大进口中心。历史上,墨西哥一直占据 75%-80% 的服务器供应份额。台湾在 2023 年和 2024 年逐步夺回市场份额,使墨西哥的份额降至约三分之二。这表明,虽然大部分 CPU 服务器仍从墨西哥发货,但台湾的 GPU 服务器份额更高。然而,墨西哥的供应链在应对关税风险方面具备足够的能力,2025 年迄今的数据表明其已迅速作出反应。

在零配件方面,供应链对亚洲的依赖更为显著,台湾占据主导地位,中国也是重要参与者。随着 GB200 的逐步引入,NVIDIA 的进口可能转向台湾。然而,鉴于 USMCA 中的关税豁免漏洞,供应链可能选择通过墨西哥转口贸易这些组件以避免关税。

最后,“自动数据处理单元”对台湾的依赖更高,但墨西哥的市场份额正增长迅速。

2024 年,美国数据处理机器及相关设备的进口量同比增长 73%,达到 1,270 亿美元,其中大部分来自墨西哥和台湾。

PART 07 —— Nvidia 及其合作伙伴的板级和机架组装

Nvidia 的 AI 服务器组装,包括 Oberon 和 HGX 系列,主要由富士康、纬创、威胜、广达和超微等负责。许多面向美国市场的服务器组装操作在墨西哥进行。富士康正在墨西哥建设一个价值 9 亿美元的 GB200 服务器专用组装厂,预计 2026 年初投入使用。

以下是 Nvidia 的 Oberon 和 HGX 产品供应链流动的简要回顾:

- GPU 封装从台积电运送到富士康和纬创进行板级组装。

- 纬创和富士康将 GPU 组装到包括 HGX 通用底板(UBB)和 Bianca 板(GB200)在内的不同配置的板上。

- 随后,纬创和富士康将这些板售回 Nvidia。

- Nvidia 将这些板销售给不同的 ODM 厂商进行 L6-L11 的组装,ODM 厂商将这些板组装成 GPU 服务器机箱和机架。

L6 板级 SMT(可能归类为零部件和配件)由两家厂商在两个地点进行:

- 纬创:台湾、墨西哥

- 富士康:台湾、墨西哥

L6-L11 机架级的组装由五个主要的 ODM 厂商负责,分布在台湾、墨西哥和美国

- 富士康:台湾、美国(奥斯汀)、墨西哥

- 广达:台湾、美国

- 纬创:台湾、美国

- 威胜:墨西哥(最依赖墨西哥)

- 超微:主要在美国,也有部分亚洲业务

我们认为,由于与 GPU 相同的原因,GB200 机架中的 NVlink 组件也可以通过墨西哥免征关税。尽管 Amphenol 的电缆和连接器是在中国制造的,但它们最终由富士康在墨西哥组装到 NVlink 背板上。

IT 机架内的其他组件(如电源、冷却和电缆)主要来自东南亚和台湾,少量来自中国。大部分供应链已根据中国 +1 战略转移出中国。尽管这些组件可能不会通过 USMCA 获得免税,但它们仅占 GB200 物料清单成本的不到 8%。因此,我们认为这些组件对关税的影响极小。

AMD 受益于如上所述免税的独立 CPU。AMD 依赖于主要的服务器 OEM 厂商(如 HPE、戴尔、联想),这些厂商已将基于 AMD 的服务器制造转移到墨西哥和美国,从而间接地将 AMD 的最终产品“近岸外包”。AMD 还与 Amkor 合作进行了一些 GPU 封装,并与威胜在马来西亚进行服务器组装。这些产品可用于非美国市场销售,但若销售给美国客户,将受到关税影响。

Amazon 聘请 ODM 进行 Trainium 2 的板级和机架级组装。亚马逊在台湾利用 Accton 进行 L6 板级组装,并在墨西哥利用威胜进行 L6-L11 机架组装。Flex 和 Jabil 也开始逐步在机架组装供应链中增加产能。因此,Marvell 和亚马逊受到的关税影响较小,因为 Trainium 2 系统可能通过 USMCA 漏洞免税。

谷歌与 Celestica 合作进行 TPU 服务器的组装。Celestica 在墨西哥拥有板级组装能力,在美国拥有机架级集成能力。因此,TPU 受益者 Broadcom 和 Celestica 的关税影响有限。

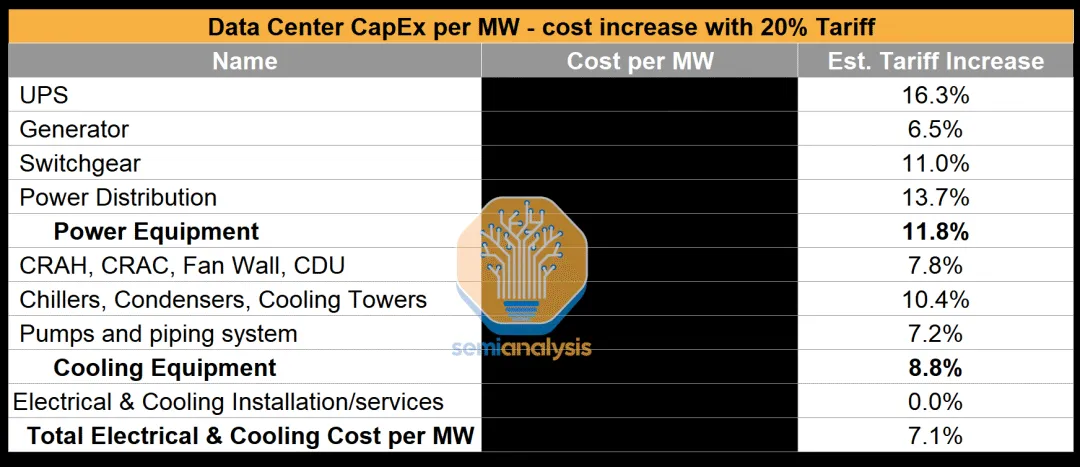

PART 08 —— 数据中心建设成本上升

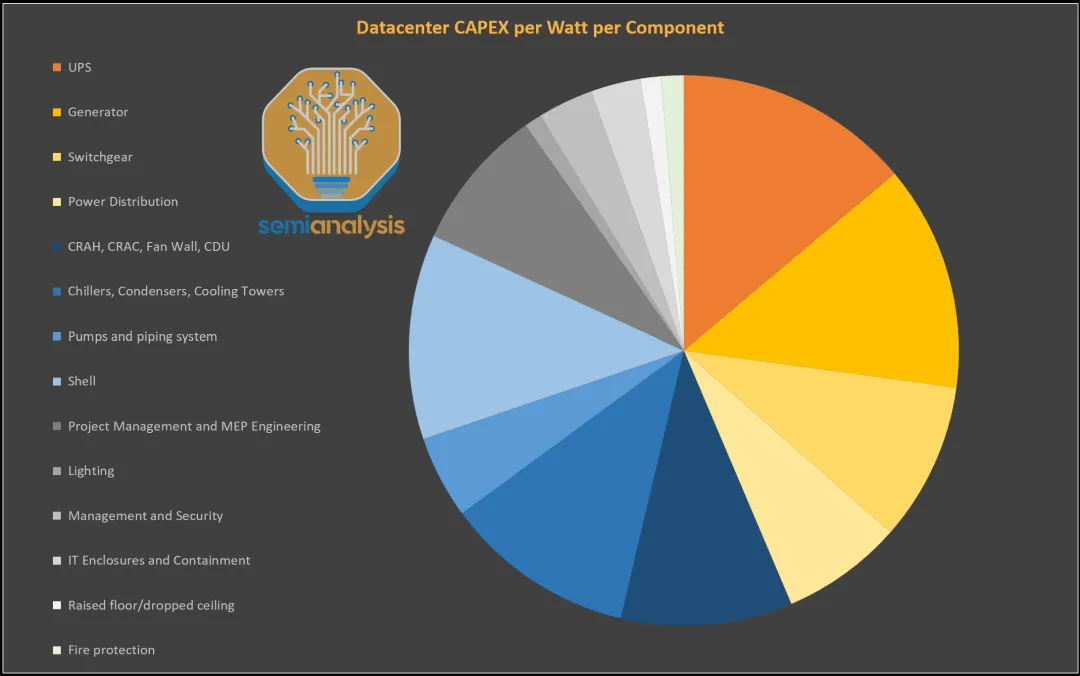

数据中心的建设成本预计将上涨,但行业很可能能够承受这一影响。材料清单中,约 70% 的成本由冷却和电气设备占据。这些工业设备高度依赖全球贸易,无论是通过直接进口,还是通过原材料和成品组件。

然而,我们认为特朗普关税不会对数据中心行业造成致命打击,主要有以下两个原因:

1. 尽管冷却和电气设备占数据中心资本支出的约 70%,但其中大部分为设备安装相关的服务成本。设备部分通常占成本的 50% 或更少,具体取决于设计方案。

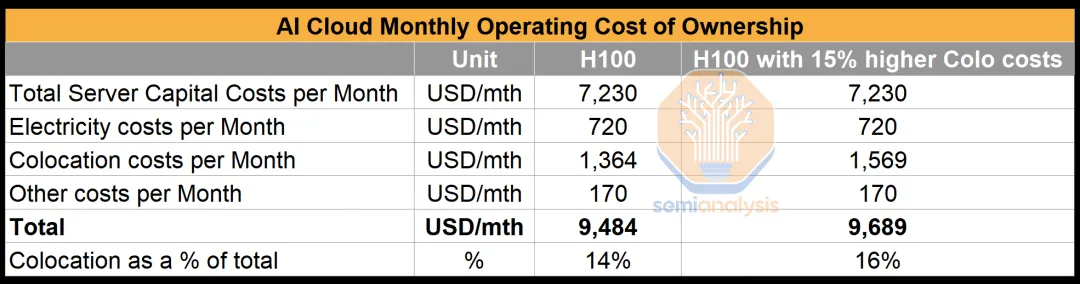

2. 数据中心的运营成本(例如每千瓦的月租费)占GPU集群总拥有成本(TCO)的比例较小。TCO 主要由资本性支出主导。

即使我们假设为了弥补关税,托管租赁成本增加 15%(这是最坏的情况假设),运行 GPU 集群的 TCO 也只增加 2%,绝大多数的成本是由服务器成本驱动的。

我们展示了一个假设场景,假设全球统一引入 20% 的关税率。我们预计,电气和冷却成本(占数据中心材料清单的 70%)将增加约 5% 到 9%。虽然这一增加不容忽视,但考虑到硬件资本成本主导的 TCO 结构,我们认为这对 GPU 云服务提供商来说不会构成重大问题。

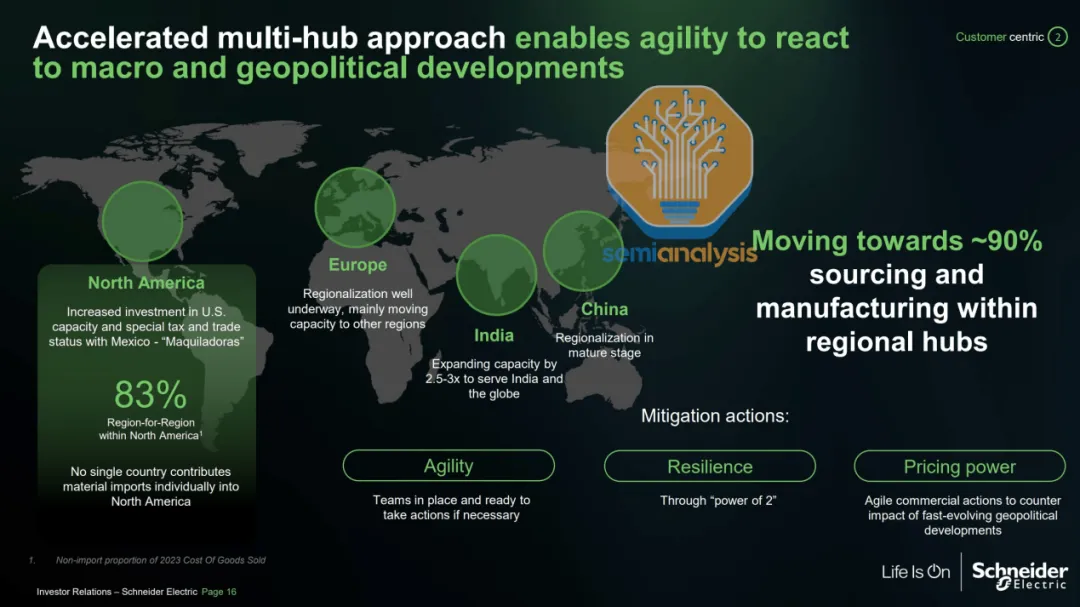

超大规模数据中心通常购买高端、大容量的组件,这些组件更多依赖国内生产而非进口。全球领先的数据中心设备供应商施耐德电气披露,其北美市场生产成本中 83% 来自本地生产(不包括墨西哥和加拿大的进口数据)。

接下来,我们将分析各个组件的影响。

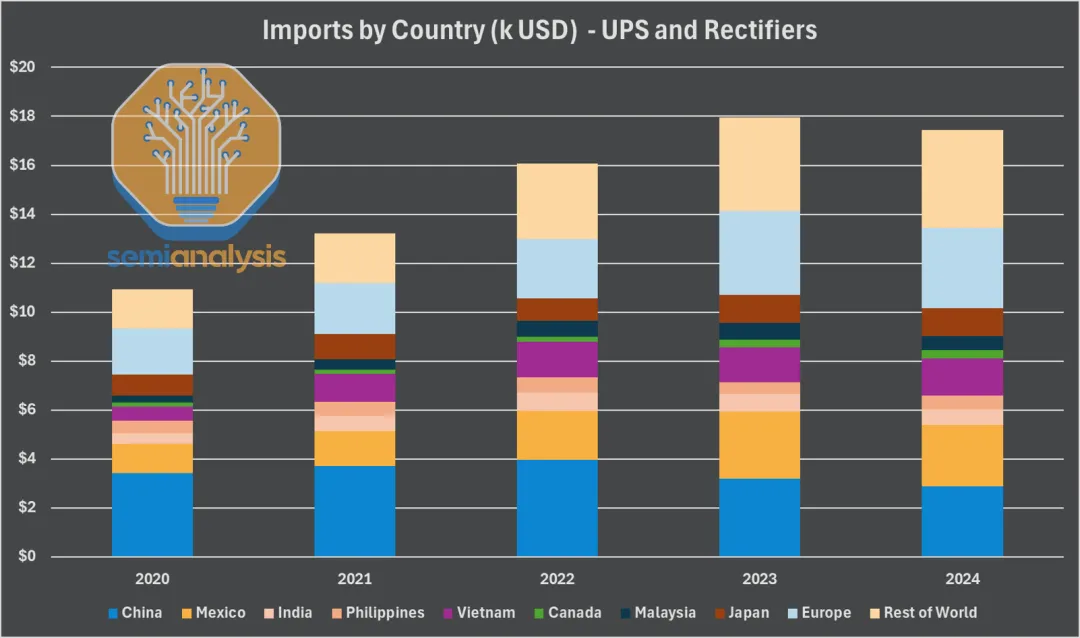

PART 09 —— UPS 系统

UPS 系统是受关税影响最大的一类,因为它们的电子组件占比最高。我们估计,数据中心的大型 UPS 系统中,美国本土组装的比例不到 50%。领先供应商如伊顿(Eaton)、威图(Vertiv)和施耐德电气(Schneider Electric)在美国有相当大一部分组装业务,同时也从墨西哥和亚洲的制造厂进口。其他向美国出口份额较高的大型供应商包括台达电子(Delta Electronics)、ABB 和三菱电机。台湾的供应链在超大规模自建数据中心中尤为强大。

即使 UPS 系统是国内组装的,许多关键组件仍然依赖进口:

- 电池柜:锂电池通常占 UPS 模块成本的约 25%,这些电池主要来自韩国、日本和中国。

- 电力半导体(如 IGBT)占 10%-15% 的成本,其进口比例主要来自亚洲和欧洲。

- 磁性组件外壳和接线是其余部分,尽管这些依赖全球商品,系统通常在国内组装,某些便宜的子组件来自亚洲。

下图展示了美国进口的细分情况,包括与太阳能面板一起使用的逆变器等其他电力电子系统。

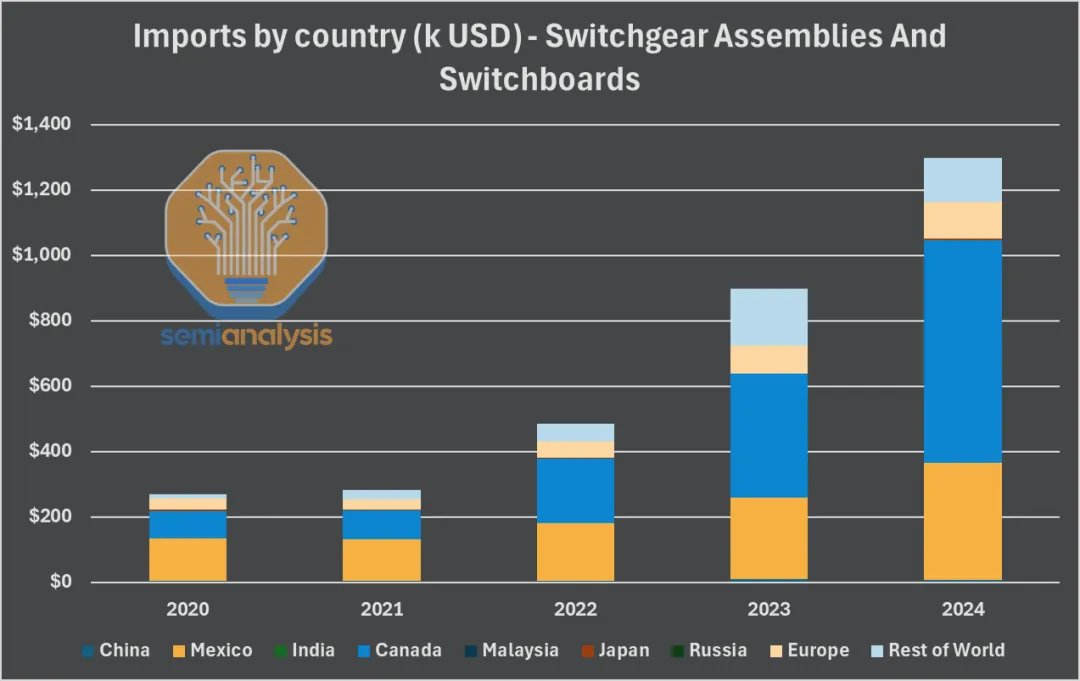

PART 10 —— 开关设备

在美国超大规模数据中心中,许多低压(LV)和中压(MV)金属封闭开关设备由伊顿、施耐德和西门子等公司在美国本土组装。考虑到它们的重量,进口这些设备并不现实 —— 墨西哥和加拿大是主要的进口中心。然而,这些系统中的一些部件仍然是进口的:

空气开关是成本最高的部件(约占成本的 30%),进口比例不容忽视。拉丁美洲在这一领域表现突出,欧洲和亚洲也是重要的进口中心。

继电器和仪表变压器等子组件的进口比例主要来自亚洲。

与 UPS 系统类似,外壳和内部接线是物料清单的重要部分,通常在美国本土组装。

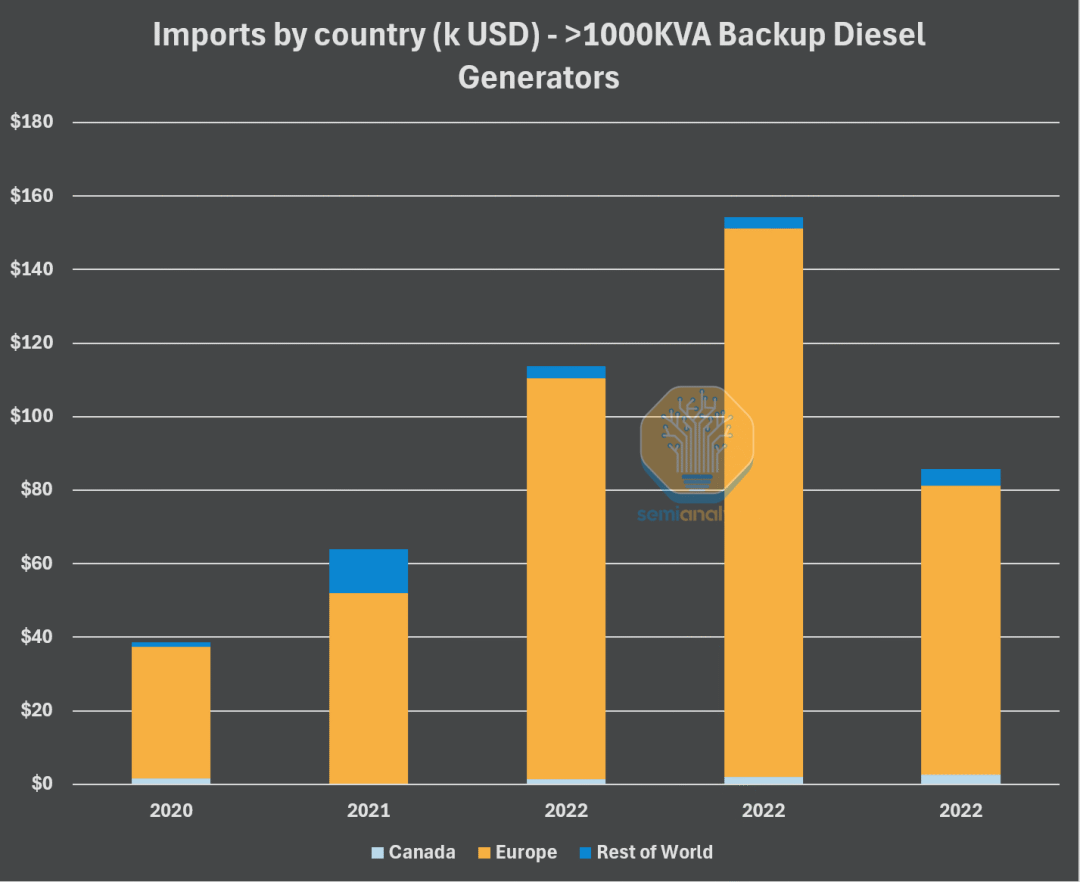

PART 11 —— 柴油发电机

柴油发电机受关税的影响最小。美国本土组装的比例极高,制造商通常负责生产最昂贵的部件 —— 发动机。交流发电机为另一主要成本项,进口比例较高,欧洲占据了最大的份额。

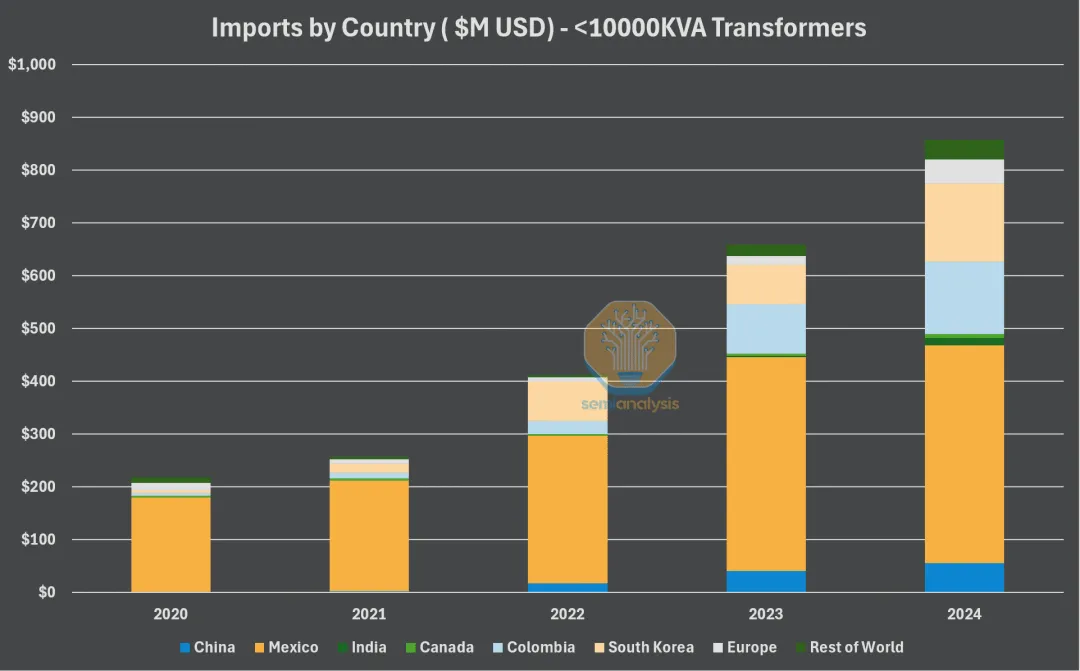

PART 12 —— 变压器

美国数据中心需要两种变压器:高功率单元(50-10 MVA)用于变电站,小型标准化变压器(2-3 MVA)通常安装在建筑物附近或内部。

- 高功率变压器约 80% 依赖进口,主要因缺乏晶粒取向电工钢(GOES)制造。墨西哥、加拿大和韩国是主要贸易伙伴。

- 中压 / 低压变压器则更多依赖美国本土生产,超过 50%。主要进口来源包括墨西哥、其他拉丁美洲国家和韩国。

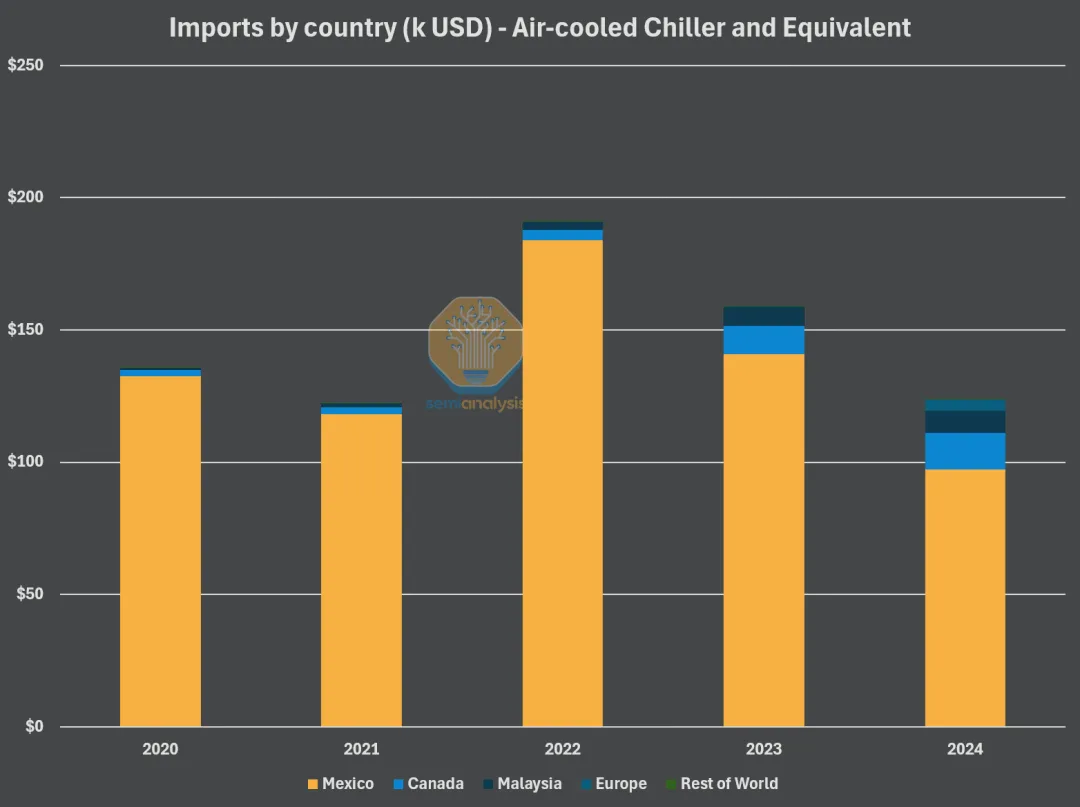

PART 13 —— 风冷式冷水机组

虽然有许多不同的冷却配置,但风冷冷水机组是现代大型数据中心中最常见的类型。美国本土组装比例很高,但一些组件严重依赖进口:

- 压缩机通常是最昂贵的组件,大型制造商如约翰逊控制、Vertiv 和 Carrier 通常会进行内部生产。

- 冷水机组内部的热交换器(蒸发器和冷凝器)也主要是由制造商内部生产的。

- 风扇和电动机更依赖进口,德国、中国和日本是主要供应国。

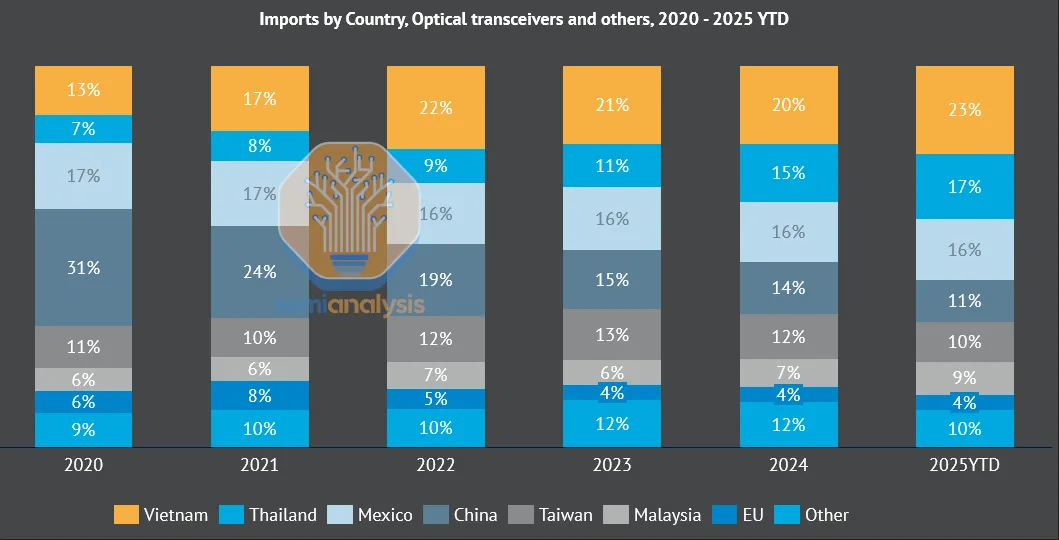

PART 14 —— 光学模块和网络:供应链高度依赖亚洲

光模块受到关税的显著影响,因为它们的大部分生产都发生在海外。AAOI 可能是唯一在美国有部分生产的二线供应商,而没有一级供应商在美国拥有重要的生产能力。目前,主要的进口地区包括泰国、越南、中国、台湾、马来西亚和墨西哥,每个地区根据 4 月 2 日初步关税公告面临不同的关税率 —— 泰国为 37%,越南为 46%,中国为 145%,台湾为 32%,马来西亚为 24%,墨西哥为 0%(至少 50% 的净成本来自墨西哥)。

根据初步公布的关税率以及各地区在该细分市场对美国的进口份额,我们估计光模块的综合关税率为 40%,或者去除中国后的 27%。虽然这些数字相当高,但我们认为美国与其他国家之间的谈判很可能会导致在 90 天宽限期后修订关税率,从而使实际关税率低于目前公布的水平。

光模块行业面临的另一个风险是它对中国的进口依赖较高。根据美国人口普查局的数据,尽管中国仅占 2024 年光模块进口的约 14%,许多主要的中国模块公司已在越南、墨西哥、泰国和马来西亚等外国设立工厂,这是为了通过战略性布局来减轻来自美国贸易限制的风险。这四个国家在 2024 年共同占据了美国光模块和连接组件进口的约 60%。例如,泰国已成为主要的进口目的地之一:

- Innolight:大约 2-3 年前开始在泰国设立生产设施,地点位于曼谷北部约 100 公里处。该工厂目前已达到相对成熟的阶段,生产效率和良品率已达到其中国工厂的 90-95%。目前,泰国大约占 Innolight 总生产能力的一半。通常,PCBA(电气部分)在中国生产,然后运往泰国,在那里采购其余组件并进行最终组装。泰国的劳动力成本仍低于中国。

- Eoptolink:也在泰国拥有一个生产设施,位于曼谷南部约 100 公里处。目前,该工厂的产能有限,并且是租赁而非自有的。该设施主要负责较简单的制造任务,目前只占公司整体生产的一小部分。然而,Eoptolink 已在该租赁地点附近购买了一块较大的土地,计划在泰国进行大规模扩展。不过,建设进展相对较慢,新的工厂全面投入运营可能还需要一些时间。

- TFC Optical:在 2024 年中期左右建立了其泰国工厂,位于曼谷南部约 50-60 公里处。

随着美国准备实施新的关税,像泰国这样的国家也可能面临较高的关税率。我们预计将进入一段不确定时期,因为公司们将重新评估并调整其供应战略,以确定最具成本效益的方式来服务美国市场 —— 这是光模块的最大市场。

PART 15 —— 激光器(EML/VCSEL/CW)

激光器和调制器是光模块中使传输(Tx)功能得以实现的关键组件。主要生产商通常采用 IDM 模式。例如,Lumentum 在其美国的自有工厂中处理其 EML(电吸收调制激光器)的全部生产过程 —— 从前端晶圆处理步骤,如 MOCVD、光刻和切割,到后端的可靠性和性能测试 —— 完全不依赖外部合作伙伴。对于其技术要求较低的 CW 激光器,Lumentum 在其美国工厂完成所有前端晶圆处理步骤,而后端工艺如切割和封装则在其泰国的自有设施中进行。

Lumentum 运营着一个用于激光二极管生产的单一工厂,位于美国圣何塞,这意味着其 EML/VCSEL 的销售不受关税影响。然而,对于 CW 激光器,如果公司继续在泰国进行后端工艺,那么如果直接运送到美国进行模块组装,将会受到泰国的关税。

其他主要的 EML和 VCSEL 生产商包括 Coherent 和 Broadcom。Coherent 运营 10 家激光生产工厂,其中 6 家位于美国,4 家位于欧洲(瑞典 2 家,瑞士和英国各 1 家)。这使公司在必要时可将生产转移至美国,以规避关税。Broadcom 拥有三家与激光相关的工厂,其中两家位于新加坡,需缴纳 10% 关税,另一家位于美国。

CW 激光器的供应链涉及更多供应商。美国以外的主要供应商包括Furukawa(日本)、Landmark(台湾)、源杰(中国)和仕佳(中国)。Landmark 公司在台湾完成前端流程——晶圆制造、切割和测试,并因产能限制将部分晶圆送往中国进行后端处理。

另一个重要因素是,激光器并非独立的最终产品,必须组装到光学模块或光学引擎中,才能在数据中心连接中发挥作用。因此,激光器的关税影响取决于其最终出口地点。

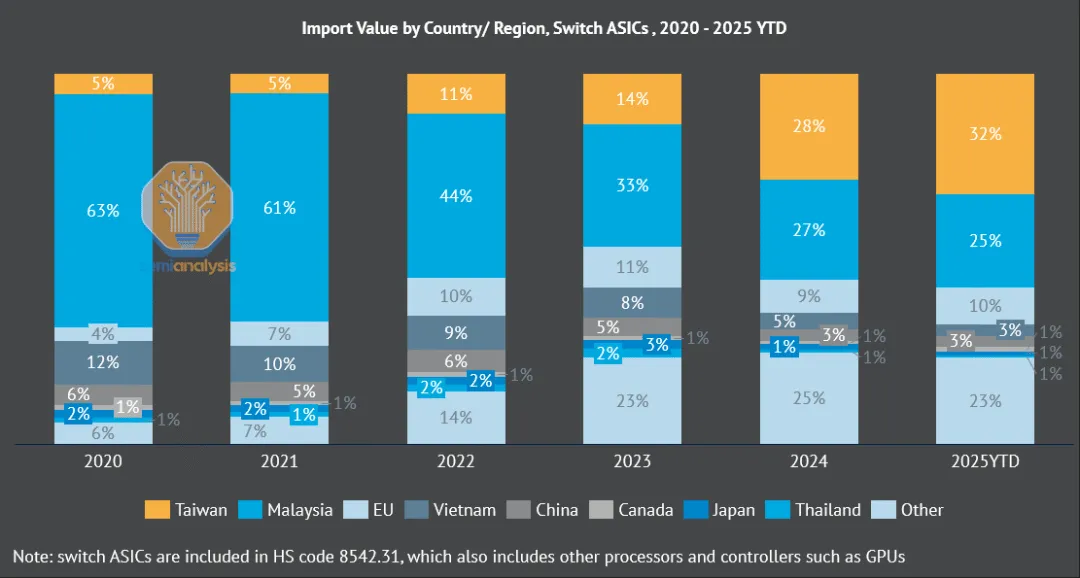

PART 16 —— 交换机

交换机 ASIC 通常由台积电在其先进工厂制造,使用先进的工艺节点。Arista、Celestica 和 Accton 等公司在交换系统设计和制造方面处于领先地位,但它们依赖合同制造商进行产品组装。合同制造商位于越南、泰国、马来西亚、墨西哥、台湾和中国等地,因此这些地区的产品需遵循各自的关税规定。

PART 17 —— 半导体设备

新的关税降低了美国在芯片制造方面的竞争力。

对于晶圆厂,关税加大了美国与台湾之间的成本差距。我们的模型显示,领先的逻辑芯片或 DRAM 晶圆厂仅在设备成本上就比台湾贵约 15%,不考虑建设成本。由于许多关键原材料只能在国外生产,运营成本也将上升。假设这些成本直接转嫁给客户,美国芯片的溢价将超过 32%,相比台湾同类产品。即使台湾关税率为 32%,受关税影响的台湾生产芯片,仍比美国新建晶圆厂生产的芯片便宜。

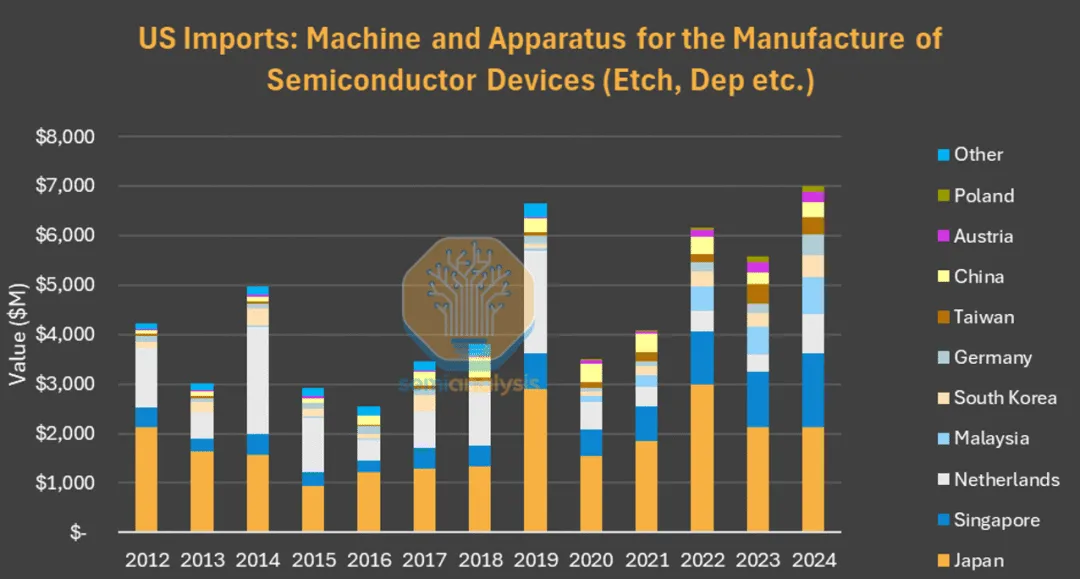

许多关键的晶圆生产工具只能通过进口供应给美国的晶圆厂。ASML 和 TEL 是最重要的两家外国供应商。

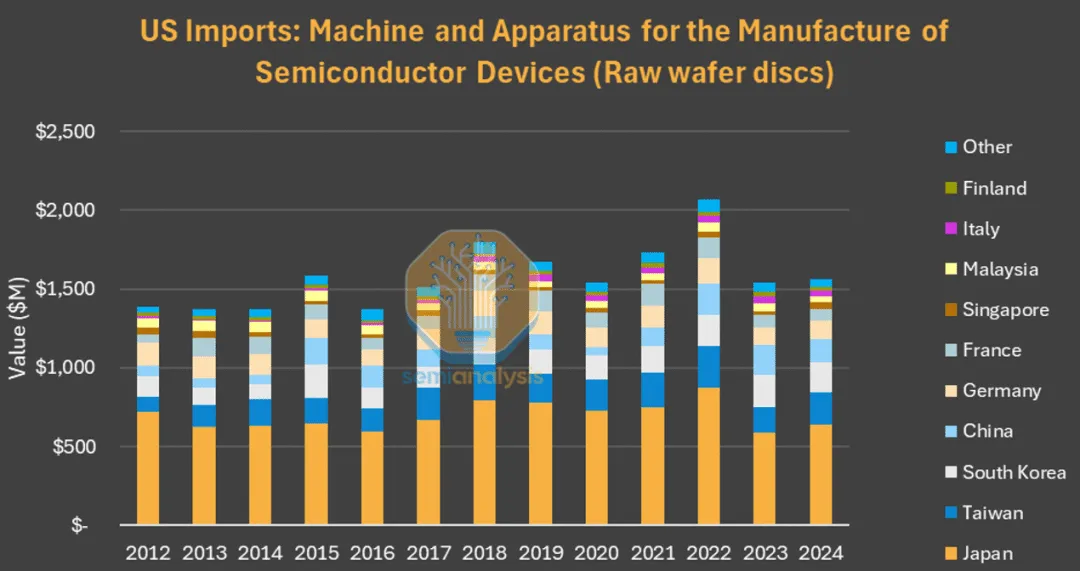

美国目前没有能力在国内生产 300mm 晶圆坯料。

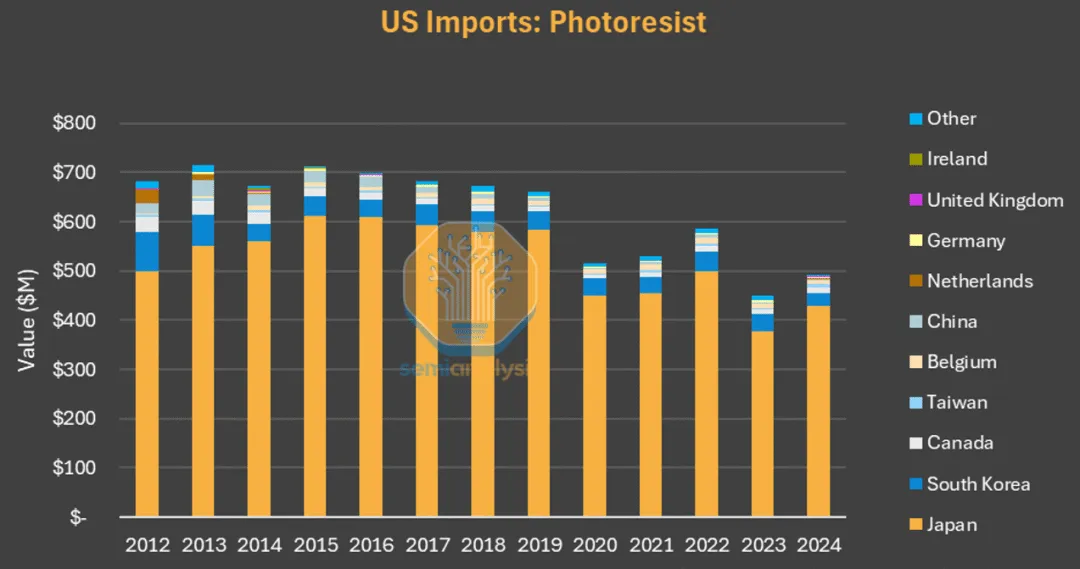

美国的晶圆厂几乎完全依赖日本进口光刻胶。

有人可能误以为这意味着台湾的关税率不够高。事实上,提高这一关税率将削弱美国公司在美国本土建设 AI 数据中心的动机,并减少美国对先进半导体的进口,后者是现代世界的关键。

美国每年进口数十亿美元的半导体产品,除了墨西哥和加拿大,其他都受到关税的影响。

在美国建厂的国内公司确实受益。英特尔代工厂的先进工艺将比台积电的产品更具成本竞争力,尽管英特尔的晶圆厂设备(WFE)成本将增加约 15%。然而,这一优势仅适用于在美国销售的产品。总体的激励措施是鼓励客户尽可能避免将产品进口到美国。

如果 USMCA 的转口贸易漏洞被关闭,英特尔的先进封业务装可能获得更多优势。在供应商之间迁移封装设计比芯片设计更容易,而且可以避免对封装所增加的 10-20% 价值征收关税。英特尔的先进封装业务自 2024 年第三季度以来已经实现盈利,预计今年将达到 10 亿美元,主要来自 AI 客户。

PART 18 —— 报复性关税会影响大科技公司的国际业务吗?

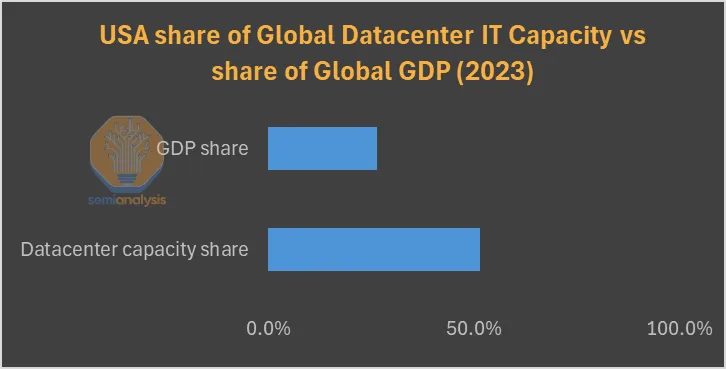

传统上,关税只影响跨境的实物商品,服务通常不受影响。对于数字服务,尽管各国政府试图征收关税,目前仍没有有效机制对通过网络传输的数据征税。对此,美国具有明显的优势,因为其在全球数据中心的容量占比远高于其全球 GDP 的占比。简而言之,美国是算力的净出口国。

在特朗普 2025 年 4 月的关税公告后,欧洲领导人公开讨论将大科技公司作为报复对象 —— 由法国主导,法国对美国采取了最为激烈的言辞。针对大科技公司的报复方式主要包括三种:

- 数字服务税(DST)

- 市场、数据和反垄断监管,如《数字市场法》(DMA —— 专注于竞争)和《数字服务法》(DSA —— 专注于内容监管)

- 新法律和工具,如反胁迫工具(ACI)

使用现有的法律,如 DMA 和 SDA,是最不可能的情况。这些法律旨在作为客观规则,而不是用作谈判筹码,后者可能会削弱它们与科技公司之间现有的诉讼。

税收是最有可能的结果。近年来,多个主要经济体已推出数字服务税(DST)。法国于 2019 年推出 DST,迫使大科技公司支付其在当地生成的收入的 3%。主要影响的活动包括‘数字中介平台’(如在线市场)和‘定向数字广告’,其中谷歌、Meta 和亚马逊是受影响最大的公司。

- 只有年收入超过 7.5 亿欧元并且在法国本地从相关数字服务获得 2,500 万欧元收入的公司才需要缴税。

- 该税与企业所得税是分开的。

- 需要注意的是,云计算业务不受影响。

在欧洲,其他国家也推出了类似的税收政策,这通常会增加终端客户的成本:

- 在法国,亚马逊于 2019 年 10 月 1 日起将其在线市场佣金率从 15% 提高至 15.45%,以应对法国政府对大型科技公司征收的 3% 数字服务税(DST)。亚马逊通过这一调整保护了利润率,但小型企业成为主要受害者。

- 同样,谷歌推出了 2% 的‘监管运营成本’附加费,以补偿影响并保护利润。

因此,尽管征税大科技公司是普遍做法,但实际影响更多体现在终端用户,而非大公司本身,即各国通过提高本地企业的税收来实现。网络效应至今仍然非常强大。

此外,在欧盟层面征税可能面临挑战,因为需要所有成员国达成一致。

PART 19 —— 云计算征税与欧盟的 ACI

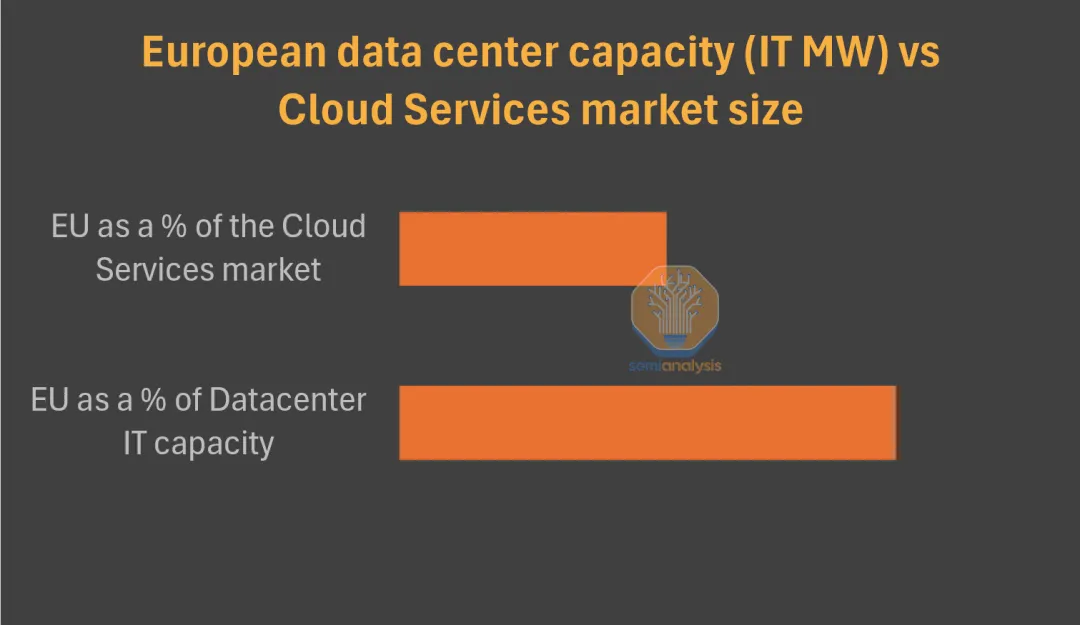

欧盟政策制定者的下一步可能是将税收扩展到云计算领域。尽管欧洲拥有相当大的数据中心市场,但在云服务(IaaS/PaaS)中的支出份额仍有较大提升空间。

为了应对关税和其他‘经济胁迫’,欧盟在 2023 年推出了反胁迫工具(ACI)。ACI 赋予欧盟委员会提议并实施报复性措施的权力,包括关税、进出口限制、外资和资本限制、公共采购排除等。

对于欧盟而言,反胁迫工具(ACI)的作用在于能够合法地对服务实施或征收关税。尽管欧盟与美国在商品贸易中有 1,982 亿欧元的顺差,但在服务贸易方面却存在 1,090 亿欧元的逆差,主要由金融服务和数字服务推动。关于云计算,可能会引入以下报复性措施:

- 禁止云服务的公共采购

- 更严格的数据本地化和保护规则

- 服务使用税或费用

- 停止操作许可证 —— 最糟糕的情境。

重点是,欧洲拥有对美国进行报复的手段。尽管这可能会伤害其本地经济,并可能仅仅导致云服务提供商提高价格,但这可能标志着数据主权和本地化日益重要的新时代的开始。

以上内容翻译自《Tariff Armageddon?》,如需原文,请与我们联系。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

微信号:Alexqjl