本报告基于 2,500 余支当前使用 Carta 基金管理服务的 VC 基金数据所提供的业绩概览,涵盖内部收益率(IRR)、已分配对实缴资本倍数(DPI)和总价值对实缴资本倍数(TVPI)。

2017 年至 2024 年设立的几乎所有 VC 基金仍在积极管理其投资组合,多数仍在寻求首次退出。诚然,对这些不同年份基金的最终表现作出判断仍为时过早。

基于逾 2,500 支使用 Carta 基金管理服务的 VC 基金数据,我们得以呈现这些新近年份基金的当前业绩表现,并据此研判其未来走向。

截至 2025 年第一季度末,2017 年度基金的 IRR 中位数为 11.5%,TVPI 中位数为 1.72 倍,DPI 中位数为 0.27 倍。

这组基金的业绩内部差异十分显著。在业绩第 25 百分位水平上,2017 年度基金的 IRR 中位数仅为 5%;在第 75 百分位水平上,该值为 18.7%;在第 90 百分位(即表现最好的基金所处区间),2017 年度基金的 IRR 中位数达 28.3%。

近些年设立的基金由于其生命周期所处的阶段与其他年份明显不同,并曾在迥异的市场环境中进行投资;本报告旨在探讨这些变量迄今为止对不同年份设立的基金的业绩指标所带来的影响。

本分析仅涵盖美国基金,且所有纳入的基金均为直接进行投资的 VC 基金(非母基金)。纳入分析的基金必须是 2017 年至 2024 年间设立的基金。

要点

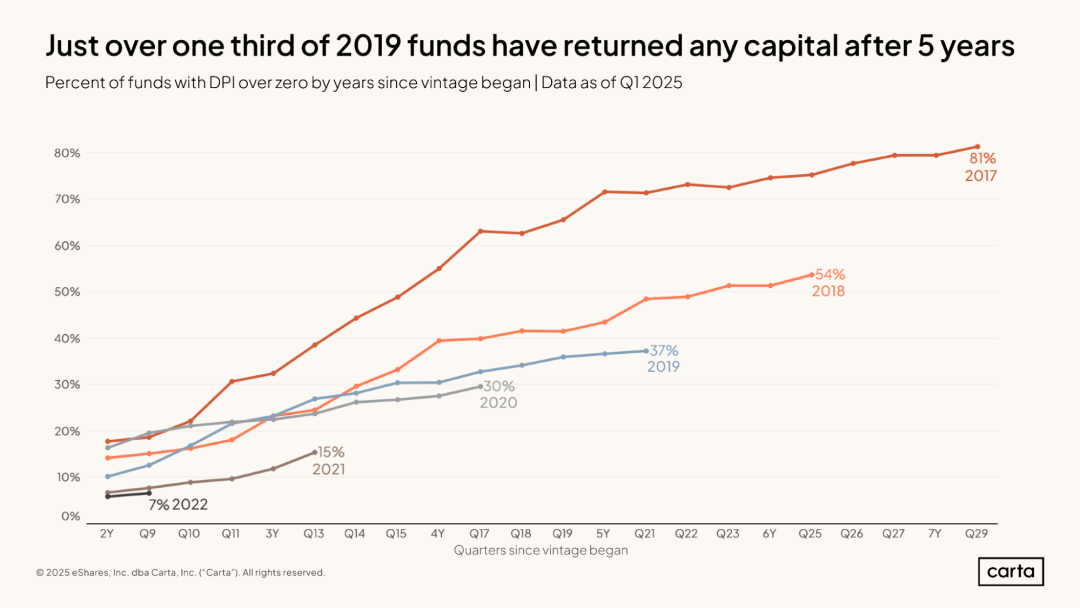

- 对于近期设立的基金而言,较难获得 DPI 回报:截至 2025 年第一季度末,2019 年设立的基金中仅有 37% 向 LP 进行过分配,2020 年设立的为 30%。

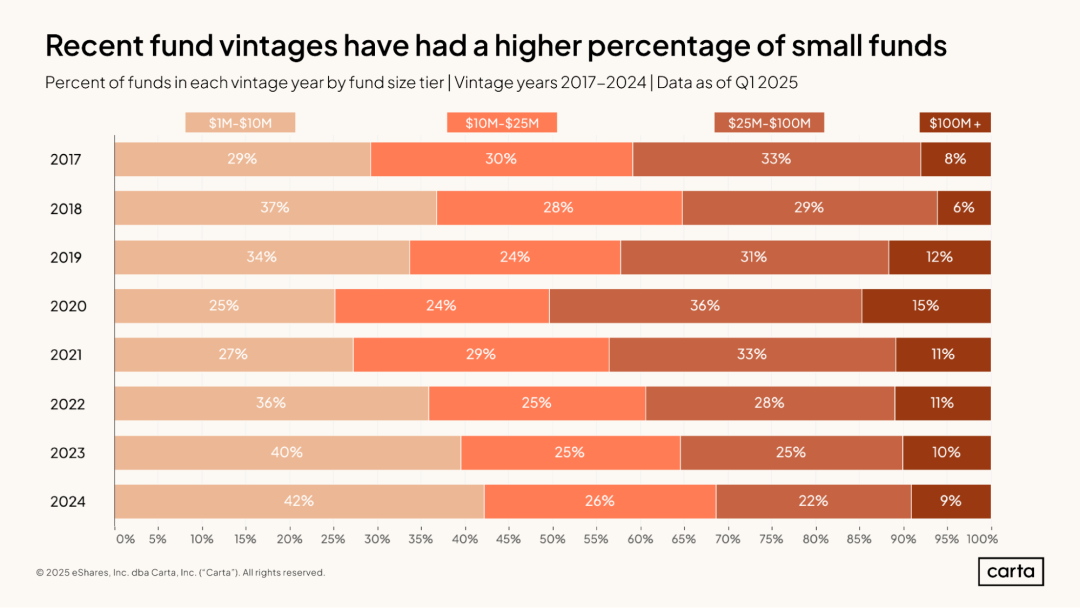

- 小规模的基金更为普遍:以 2020 年度为例,样本中已募集的基金有 25% 的规模介于 100 万至 1,000 万美元,36% 介于 2,500 万至 1 亿美元;到 2024 年,这一格局逆转:42% 介于 100 万至 1,000 万美元,22% 介于 2,500 万至 1 亿美元。

- TVPI 指标出现轻微上行:2017、2018 和 2020 年度基金的 TVPI 中位数在 2025 年第一季度均有所上升;此前这些年份 TVPI 持续下滑,例如 2018 年度基金已连续五个季度下行。

基金概况

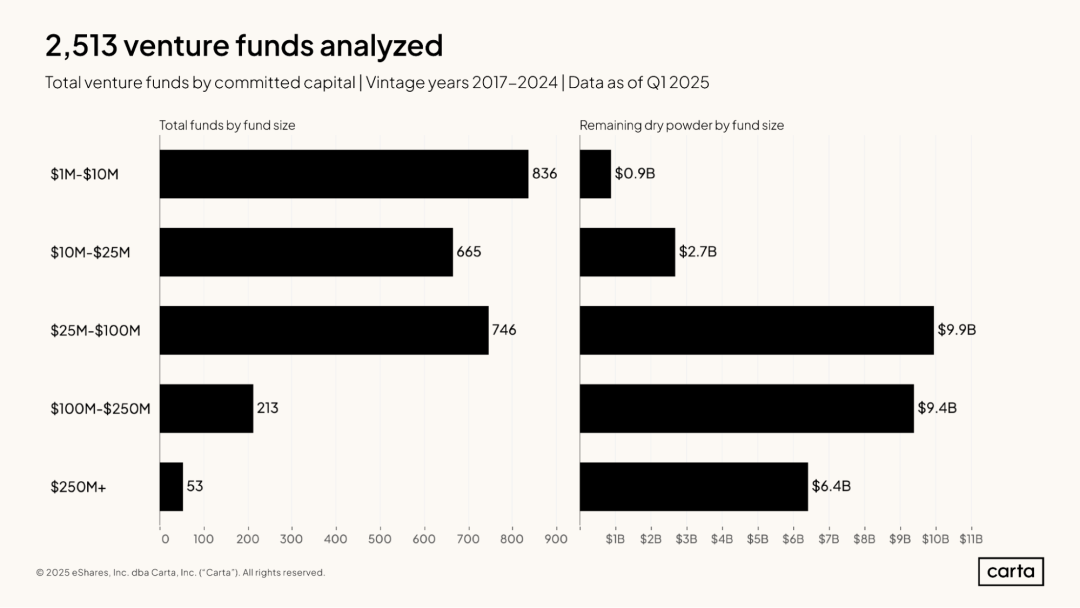

本分析涵盖 2017 年至 2024 年间的 2,513 支 VC 基金的数据。这些基金中绝大多数(约 89%)的认缴资本规模低于 1 亿美元,约 11% 的基金超过 1 亿美元。

然而,占比 11% 的大型基金合计掌握了本样本内尚未投资资本的 54%。与其他私募市场类似,VC 领域相对少数的基金通常掌握着远超其数量比例的投资实力。

整个 2020 年代,各新基金年份中认缴资本低于 1,000 万美元的基金比例都在稳步提升。在 2024 年度,有 42% 的基金规模介于 100 万至 1,000 万美元之间,而在本年代初期这一比例为 25%。

规模超过 1 亿美元的基金比例在此期间有所下降,从 2020 年的 15% 降至 2024 年的 9%。但规模介于 2,500 万至 1 亿美元的基金群体发生了更大的变化:2024 年度基金中这类基金占 22%,低于 2020 年的 36%。

在某种程度上,市场向小型基金倾斜或表明部分 LP 正在削减对该资产类别的投入;在风投生态热度下降的背景下,小型基金可能更为常见。

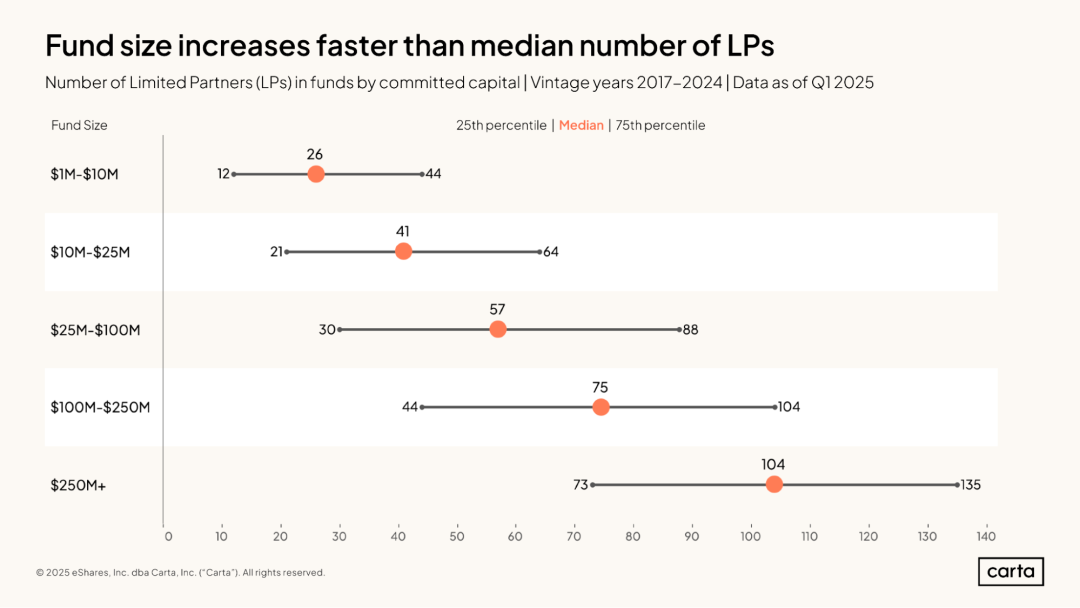

资本规模越大,所需的 LP 数量就越多。在规模介于 100 万至 1,000 万美元的小型基金中,2017 年至 2024 年间设立的基金 LP 数量中位数为 26。在同期规模超过 2.5 亿美元的大型基金中,LP 数量中位数高达 104(约为前者的 4 倍)。

不过,即使基金规模相似,LP 构成也可能大相径庭。考察 LP 数量的第 25 百分位到第 75 百分位的区间可以更好地体现该组基金的常态。例如,在规模为 100 万至 1,000 万美元的基金组中,一半的基金 LP 数量介于 12 至 44 个之间。

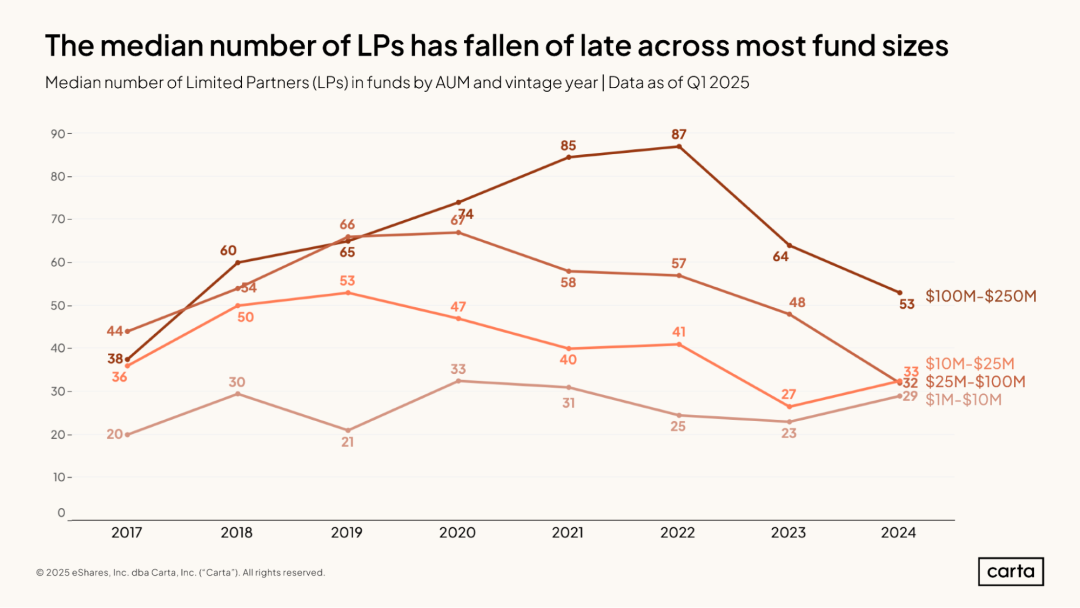

2024 年,规模在 1 亿至 2.5 亿美元之间的基金 LP 数量中位数为 53,低于 2022 年的 87。规模在 100 万至 1,000 万美元之间的基金 LP 数量中位数在 2024 年为 29,高于 2022 年的 25。本分析显示,最大规模基金的 LP 数量中位数在下降,而最小规模基金的 LP 数量中位数在上升。

因此,小型与大型基金的 LP 数量中位数差距持续缩小。2022 年,1 亿至 2.5 亿美元规模基金的 LP 数量中位数是 100 万至 1,000 万美元规模基金的 3.5 倍;到了 2024 年,这一比率降至 1.8 倍。

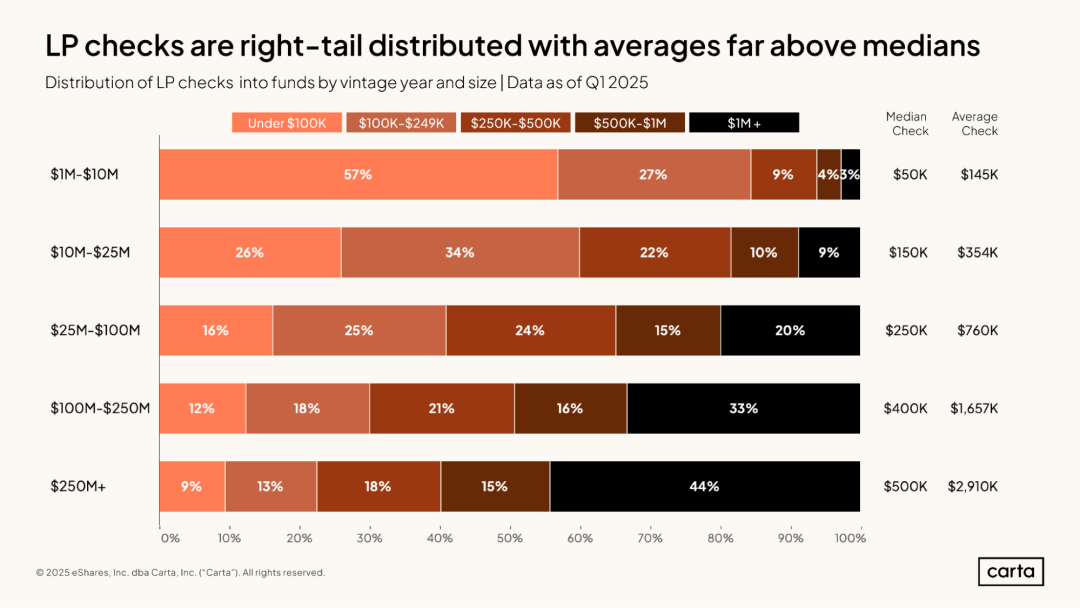

在所有基金规模组中,LP 的平均出资额都显著高于出资额中位数。这表明 LP 出资额的样本呈右分布,即一些大额出资拉高了平均值。

承诺资本介于 2,500 万至 1 亿美元的基金组提供了这种现象的例证。该组 LP 单笔出资额的中位数为 25 万美元。但在这一组别中,有 20% 的 LP 出资额达到 100 万美元或以上,是中位数的四倍以上。正因为这些大额出资,该组 LP 出资额的平均值高达 76 万美元。

IRR

对于活跃运作的 VC 基金而言,IRR 的表现通常遵循“J 曲线”模式。在最初几年,由于缺乏分配且存在管理费等费用,IRR 往往为负值。在基金生命周期的中期,IRR 通常开始回升并重新转正。在典型基金运作的最后几年,IRR 会持续攀升。

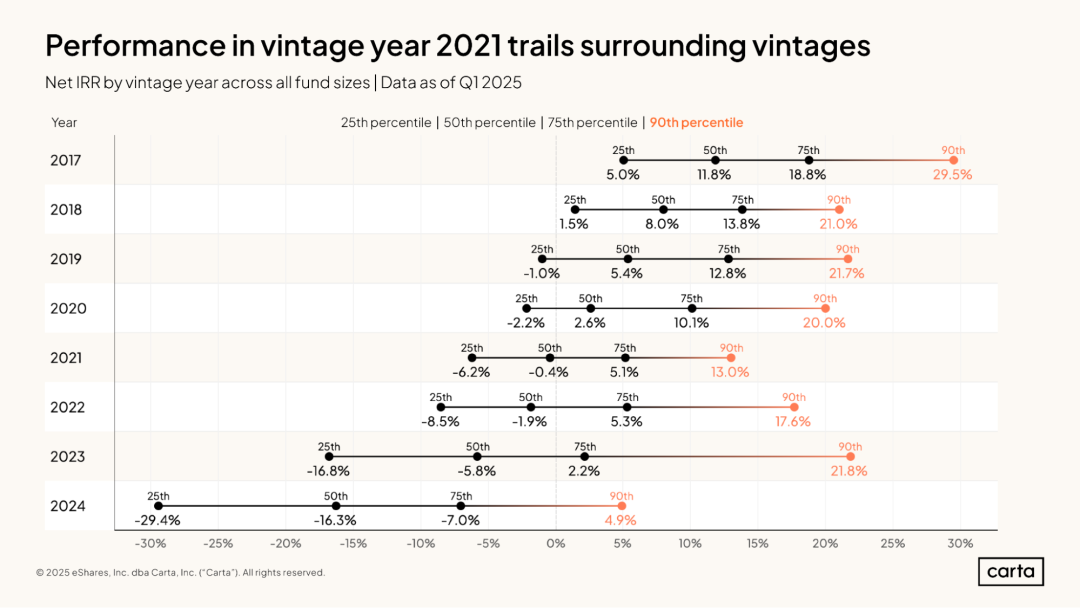

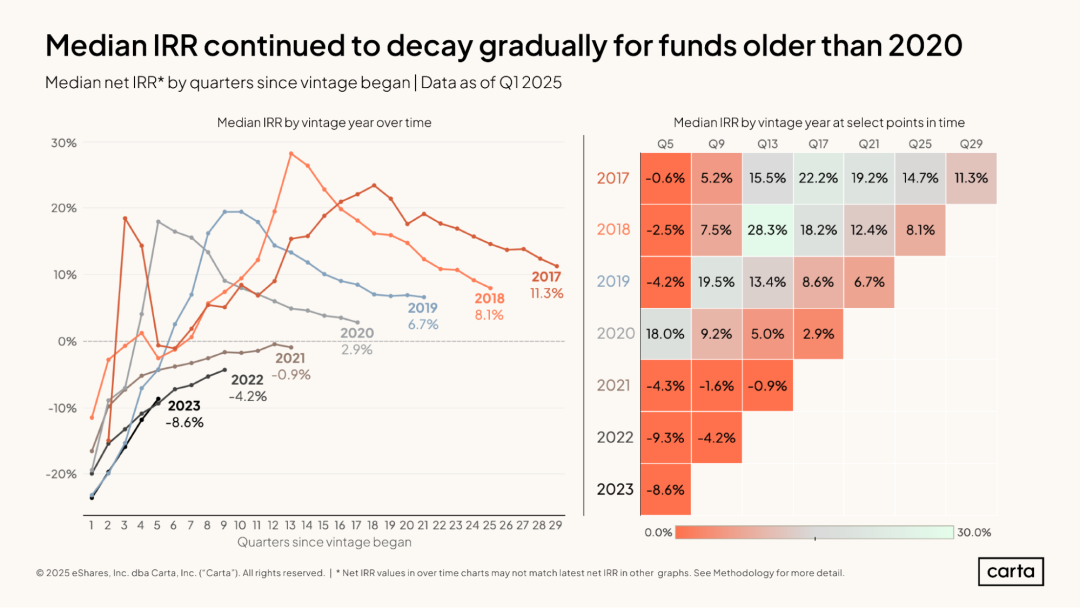

2017 年至 2024 年各基金年份的 IRR 仍在不断变化中。但目前这一快照很好地展示了 J 曲线效应。对于 2021 年及之后的基金年份,净 IRR 中位数依然为负。从 2021 年往前逐年回溯,IRR 中位数稳步上升,2017 年度基金的表现目前最为突出。

鉴于 IRR 对基金存续时间非常敏感,我们可通过考察生命周期指定时间节点的表现,更好地比较不同年份基金。

以 2017 年度基金为例:募集结束后第 5 个季度时,基金 IRR 中位数为 -0.6%;到第 9 个季度(约两年零一个季度)上升至 5.2%;到第 13 个季度时进一步提高到 15.5%。

总体而言,对于那些并未在 2020 和 2021 年牛市期间积极投资的较新年份的基金,其早期业绩通常更差。在第 13 个季度时,2021 年年份基金的中位 IRR 为 -0.9%。而在相同的时间节点上,2017 年至 2019 年各年份基金的中位 IRR 都至少达到了 13.4%。

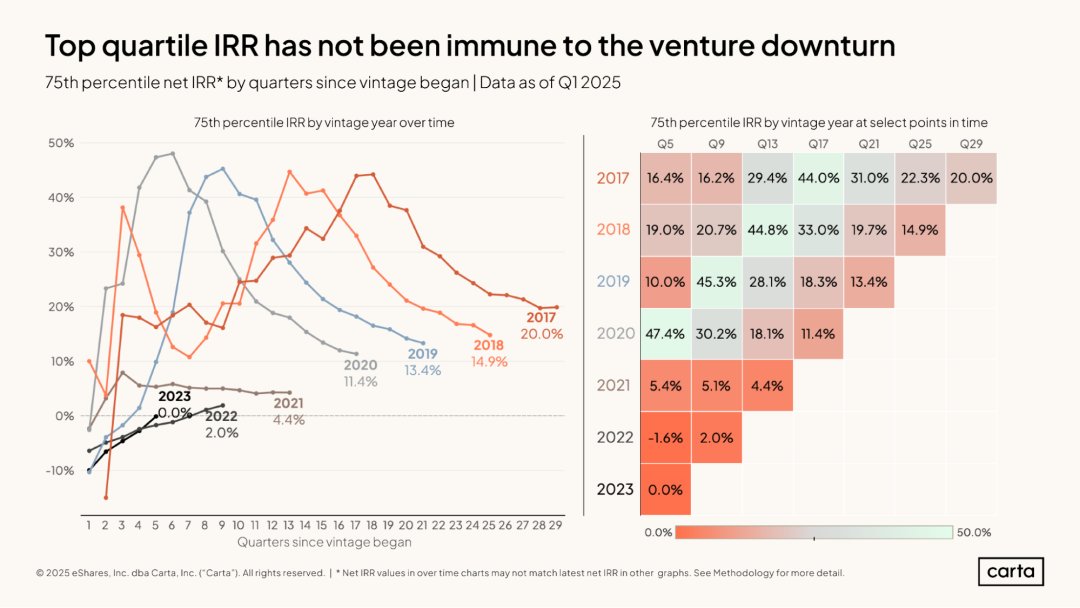

如果我们查看各近期年份基金在第 75 百分位的表现,IRR 数据的变化趋势类似,数值略高。

同时可以看到,2020 年及更早年份的基金相对于更晚设立的基金显然具有优势。但对于这些较早年份的基金来说,其业绩在过去三年中已经大幅下滑。以 2018 年设立的基金为例:在设立约六年(第 25 个季度)后的 IRR 第 75 百分位为 14.9%,而三年前该年份基金 IRR 的第 75 百分位高达 44.8%。

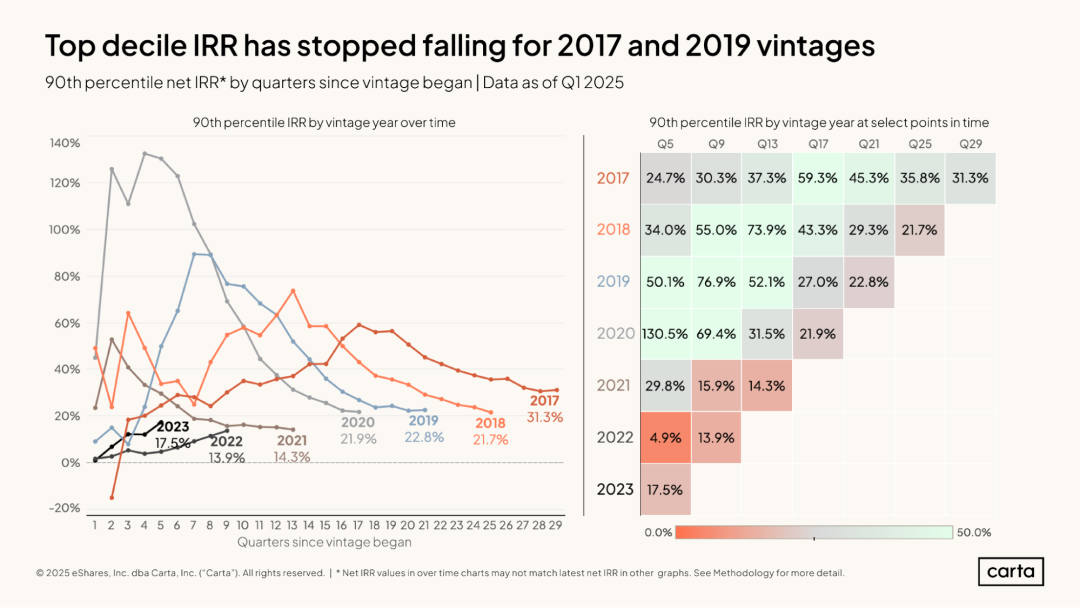

2017 年至 2021 年的顶尖基金的 IRR 在过去三年里均出现了显著回落。然而,最新一个季度显示这一下行趋势可能开始扭转。

在 2017 年设立的基金中,第 90 百分位 IRR 在最近一个季度略有回升,达到 31.3%。2019 年设立的基金的第 90 百分位 IRR 也有所上升,达到了 22.8%。

这两个年份的基金如今分别已经运作了八年和六年。从理论上讲,过去几年本应是 IRR 增长的时期。但更广泛的一级市场的低迷抵消了 J 曲线效应,估值重置和退出稀缺导致分配回报下降。近期的小幅回升可能表明局面开始朝着有利于投资者的方向转变。

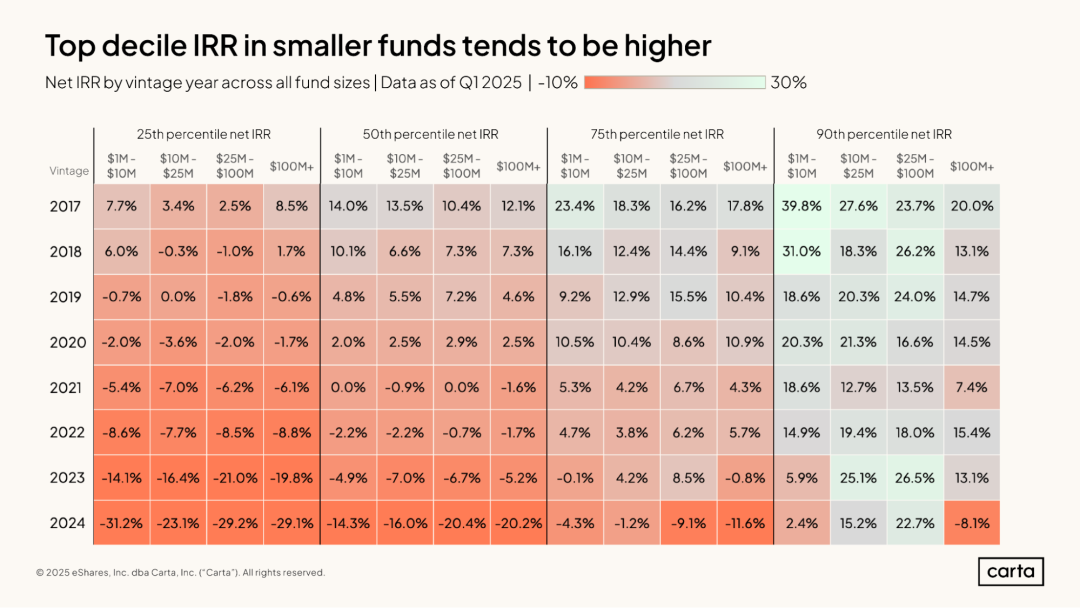

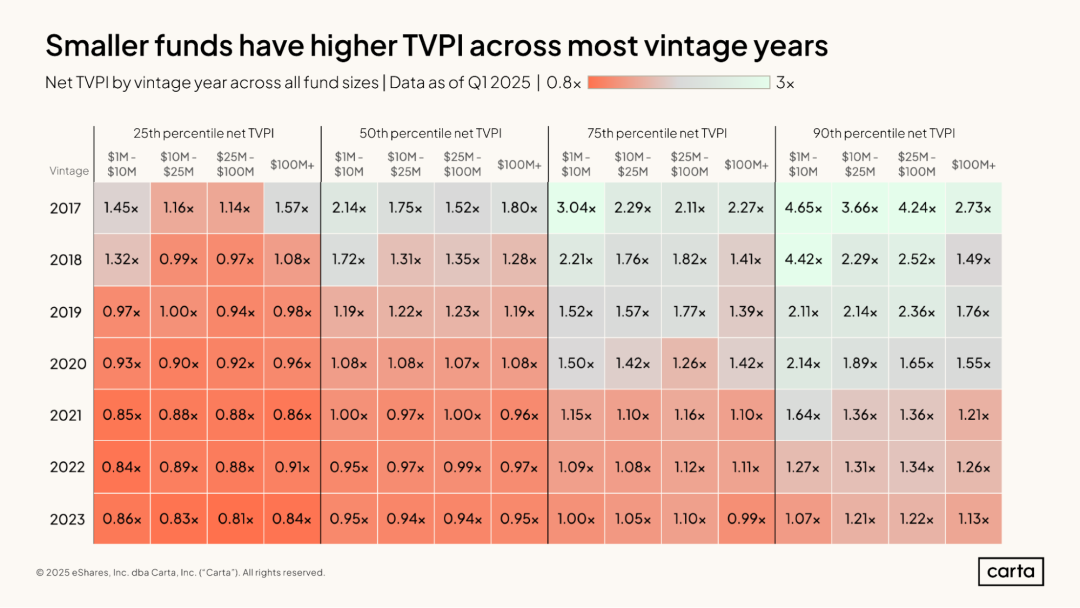

通常而言,小规模基金往往比大规模基金取得更高的 IRR,这是一个“大数定律”。对于一支 1 亿美元的基金而言,要与一支规模 100 万美元的基金获得相同的回报倍数将困难得多。因为对于大基金来说,实现相同的回报倍数意味着需要取得远远更大的绝对回报。

以 2018 年设立的基金为例:规模在 100 万至 1,000 万美元的基金中位 IRR 为 14%,略高于资产超过 1 亿美元的基金的中位 IRR 12.1%。第 25 百分位、第 75 百分位和第 90 百分位的数据也体现出相同的规律:在每一种情况下,最小规模基金组别的 IRR 都更高。

TVPI

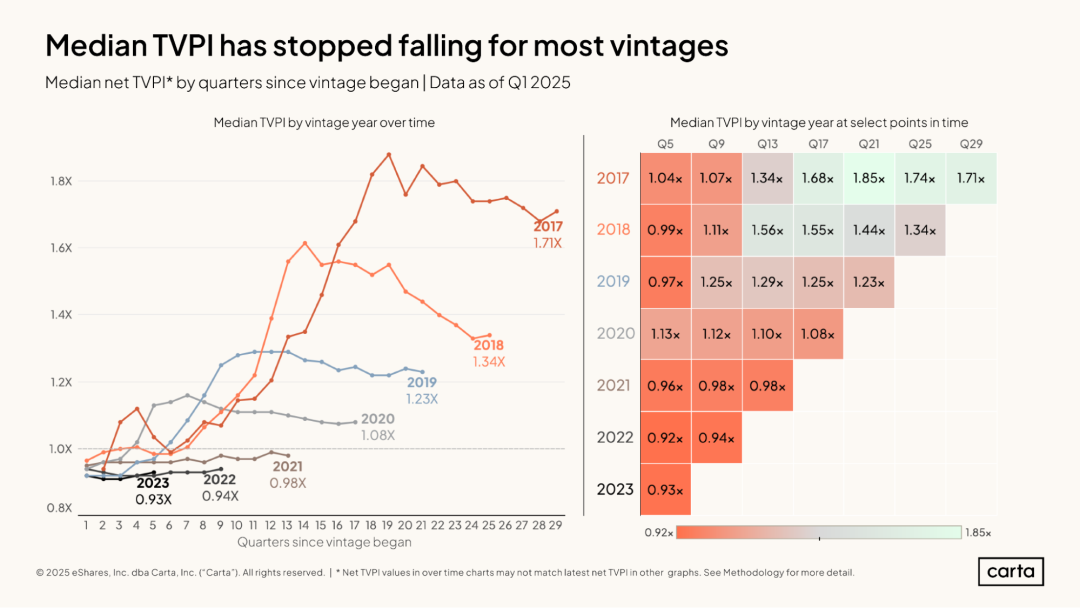

与 IRR 类似,TVPI 也是衡量基金业绩的关键指标。同样地,在特定基金年份内,随着时间推移,中位 TVPI 通常会有所提高。这主要归因于投资价值和分配收益的增长。与 IRR 不同,TVPI 的计算公式并不考虑资金的时间价值。

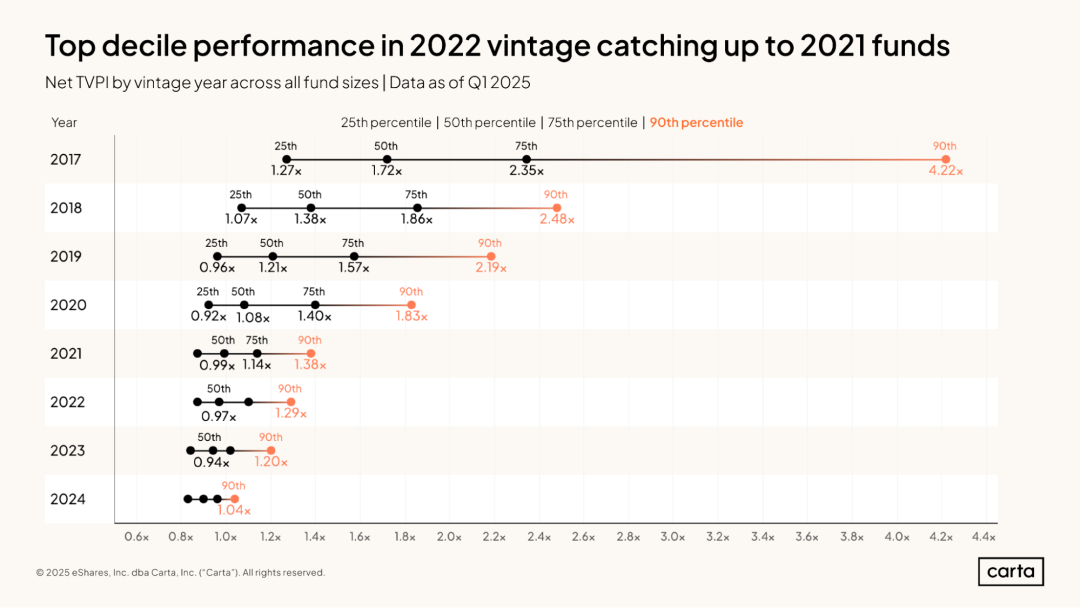

2017 年至 2020 年各年份基金的 TVPI 中位数均达到或超过 1.0 倍。在业绩表现的高端,不同期基金之间存在明显差异:2017 年年份基金的 TVPI 第 90 百分位高达 4.22 倍。

最近几期基金中,顶端表现基金之间的差距正在缩小。以 2022 年年份基金为例,其 TVPI 第 90 百分位为 1.29 倍,已接近 2021 年年份基金的该指标(1.38 倍)。

在这里展示的七个年份中,有五个年份的 TVPI 中位数在最近一个季度出现了上升,扭转了此前逐渐下滑的业绩趋势。其中 2017 年年份基金的增幅最大,中位 TVPI 上升至 1.71 倍,这一水平高于三年前。

与 IRR 的情况类似,较新的基金年份其 TVPI 中位值在相同时期上落后于较早年份的基金。在大约三年零一个季度(即上文所示的第 13 季度)后,2017 年至 2020 年每个基金年份的 TVPI 中位数均达到 1.1 倍或更高。然而,对于 2021 年设立的基金而言,在相同时间点上其 TVPI 中位数仅为 0.98 倍。

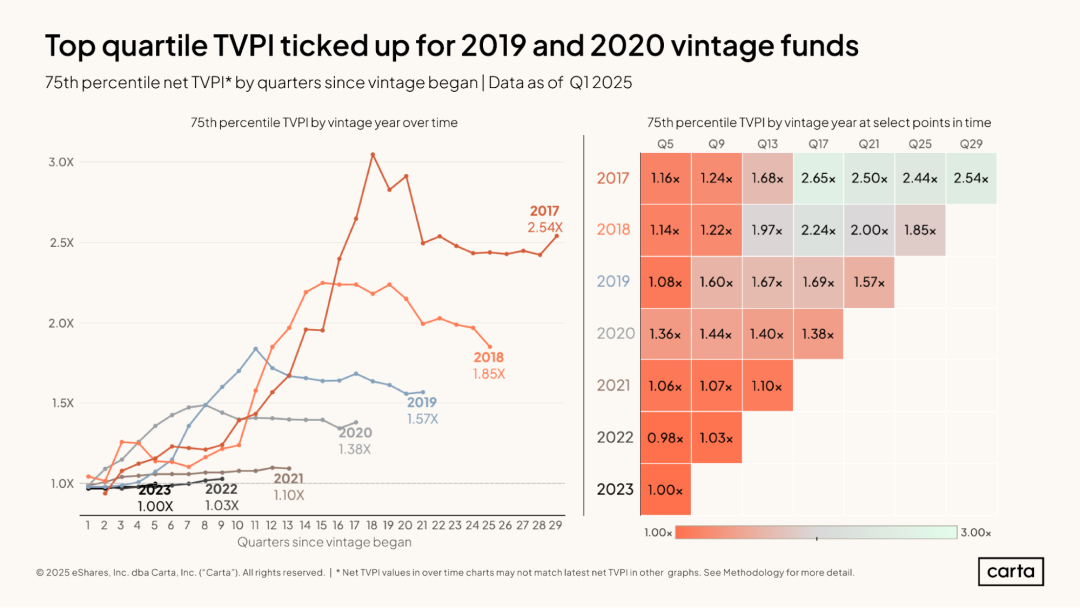

2017 年设立的基金上四分位值(第 75 百分位)TVPI 在最近一个季度也出现了回升,达到 2.54 倍。2019 年和 2020 年设立的基金在第 75 百分位的 TVPI 数值也有所上升。

在 2023 年设立的基金中,TVPI 的第 75 百分位恰好为 1.00 倍。这意味着在这一最新年份的基金中,大约有四分之一的基金已经开始创造正向价值。但这些增值几乎全部尚未变现。

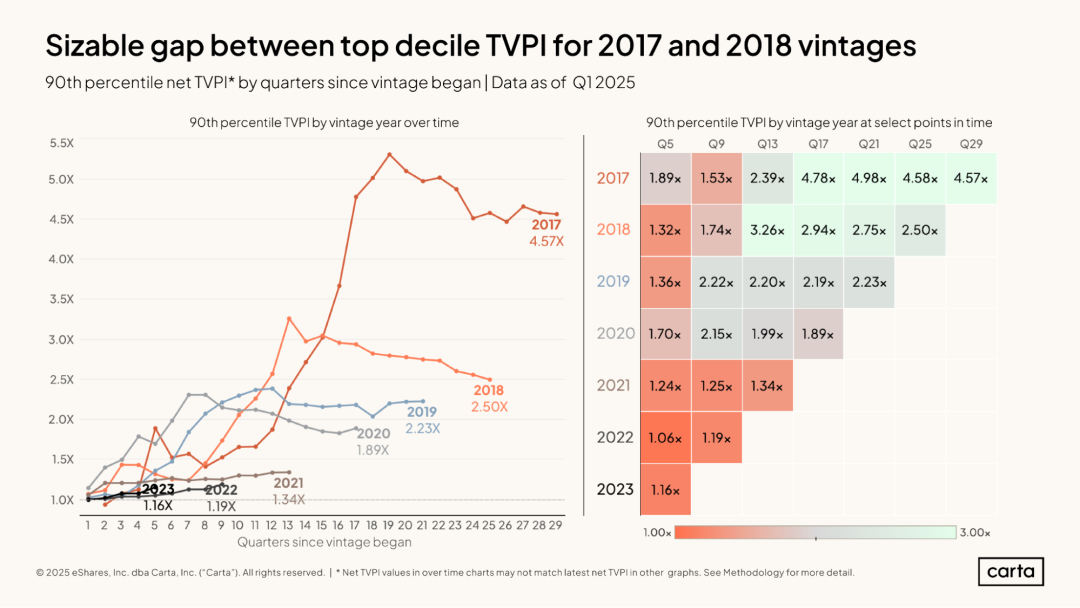

2017 年设立的基金与其他较新年份基金之间的业绩差距在顶端十分位上进一步扩大。2017 年基金的 TVPI 第 90 百分位目前达到 4.57 倍,几乎是 2018 年及以后任何一个年份基金第 90 百分位 TVPI 的两倍。

在某种程度上,这可能反映了 2017 年基金在 2010 年代末和 2020 年代初 VC 市场异常强劲的时期拥有更充裕的投资时间(并且在某些情况下实现了早期退出)。2017 年设立的基金的第 90 百分位 IRR 在设立后第 12 季度至第 18 季度期间飙升,这大致对应了 2020 年和 2021 年风投市场最火热的时期。

对于较新的基金年份,其 TVPI 业绩从第 25 百分位到第 90 百分位的差距相对较小。例如,在 2022 年设立的基金中,规模在 100 万至 1,000 万美元的基金处于底部四分位的 TVPI 为 0.84 倍,而同等规模基金处于顶端十分位的 TVPI 为 1.27 倍。虽然后者表现更好一些,但差距并不悬殊。

与五年前相比:对于 2017 年设立、认缴资本在 100 万至 1,000 万美元的基金而言,第 25 百分位 TVPI 为 1.45 倍,而第 90 百分位 TVPI 高出三倍以上,达到 4.65 倍。

DPI

IRR 和 TVPI 都在一定程度上计入了投资组合中的未实现收益,而 DPI 仅衡量基金已经向 LP 分配的回报。一旦基金的 DPI 达到 1 倍,就意味着基金返还给 LP 的资金总额已相当于 LP 最初投入的本金。

过去八年间,各年份基金的 DPI 几乎均低于 1 倍。这主要有两个原因:第一,这些基金都还相对年轻,能够产生退出回报的时间有限(通常随着时间推移,DPI 会加速上升);第二,在过去三年中,退出变现相对困难。在理论上本可开始向投资者返还资本的这段时期内,退出环境一直很冷淡。

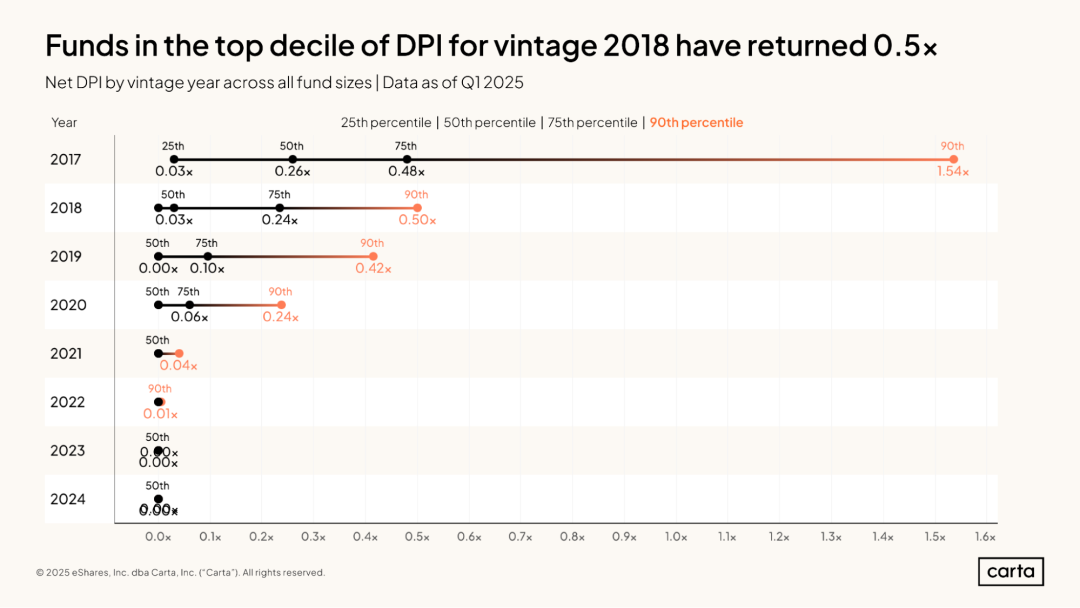

八年之后,2017 年设立的基金中有超过 80% 的基金 DPI 大于 0,这意味着它们至少已经向 LP 返还了一部分资本。然而,对于较晚设立的基金年份来说,资金分配变得愈发少见。

大约 54% 的 2018 年设立的基金有可观的 DPI 记录(即 DPI > 0)。该数值在 2019 年设立的基金中下降至 37%,2020 年的为 30%,而 2021 年的只有 15%。不过,2021 年这批基金中有几支在第一季度实现了首次回款,使得 DPI 为正的基金比例从上一季度的 12% 跃升至 15%。

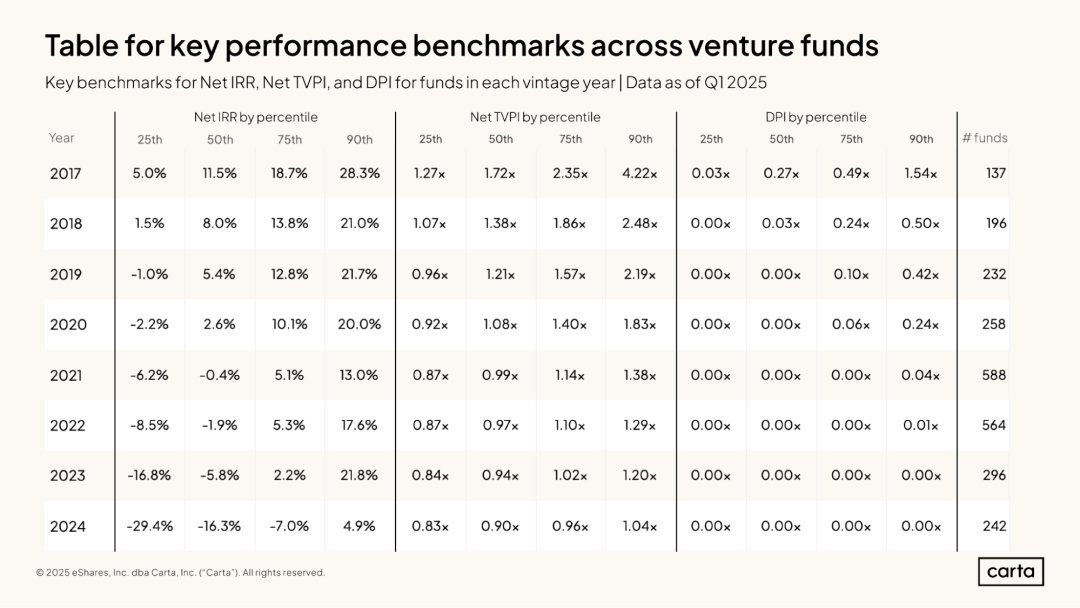

上图汇总了各基金年份在 IRR、TVPI 和 DPI 方面的一些关键统计指标。对于每项指标,图中展示了 2017 年至 2024 年各年份基金在第 25、第 50、第 75 和第 90 百分位的业绩表现。

在本样本中,规模最大的组别是 2021 年设立的基金,共有 588 支基金;紧随其后的是 2022 年设立的基金,有 564 支。这两个规模最大的年份恰逢近年来风投市场最活跃的两年。当时,LP 们热切地寻求支持新的基金。

市场环境

本报告所涵盖的各基金年份的业绩很大程度上取决于近期整个私募市场的环境。Carta 平台上拥有超过 45,000 家初创公司的股权结构表数据库,能够揭示出一些对风投基金投资组合产生重大影响的趋势。

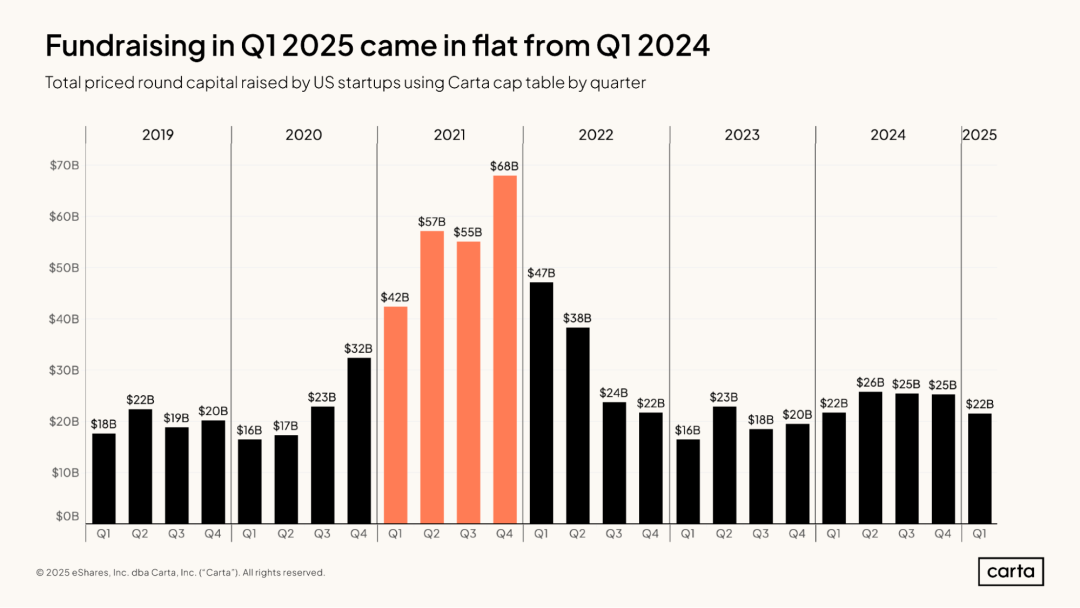

从整体来看,Carta 平台上的初创公司在过去八个季度中的每个季度筹集的资金总额大致在 180 亿至 260 亿美元之间。上一季度的总额为 220 亿美元,正好位于该区间的中部。自从 2021 年融资活动出现巨大高峰以及随后的 2022 年放缓以来,美国一级市场每季度募集的资金总量已趋于稳定。

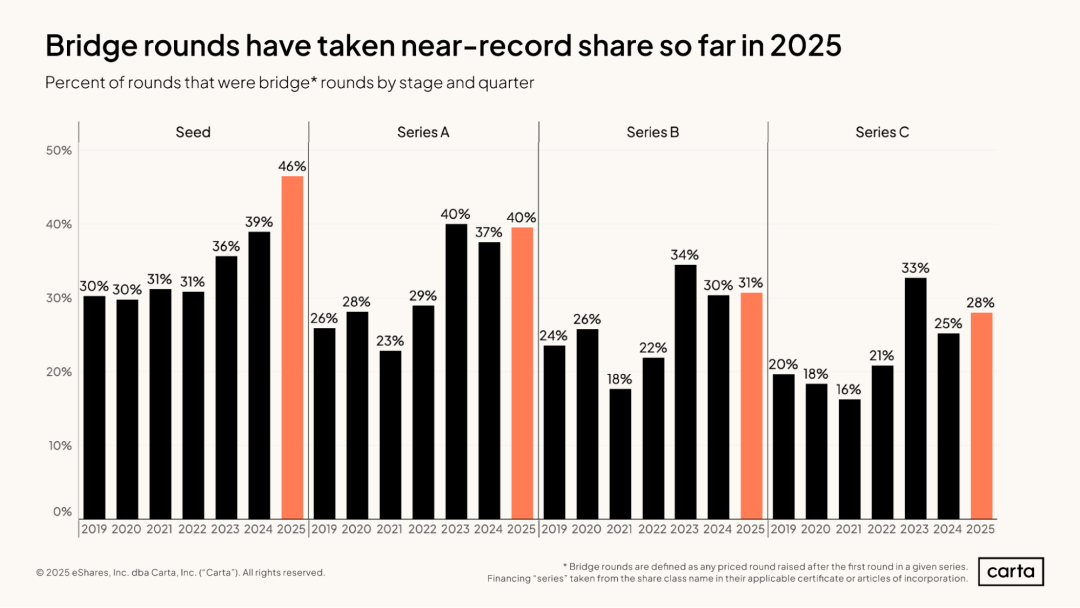

过桥轮融资在初创公司融资事件中所占比例依然居高不下;在种子阶段,该比例已处于历史高位:截至目前,Carta 平台上种子阶段初创公司的融资轮次中约 46% 为过桥轮融资。

在许多情况下,企业以过桥轮融资替代新的主要融资轮,尤其在难以达到投资者设定的业绩目标时;过桥轮更频繁意味着更多公司偏离原定路径,可能对投资者的投资组合产生负面影响。

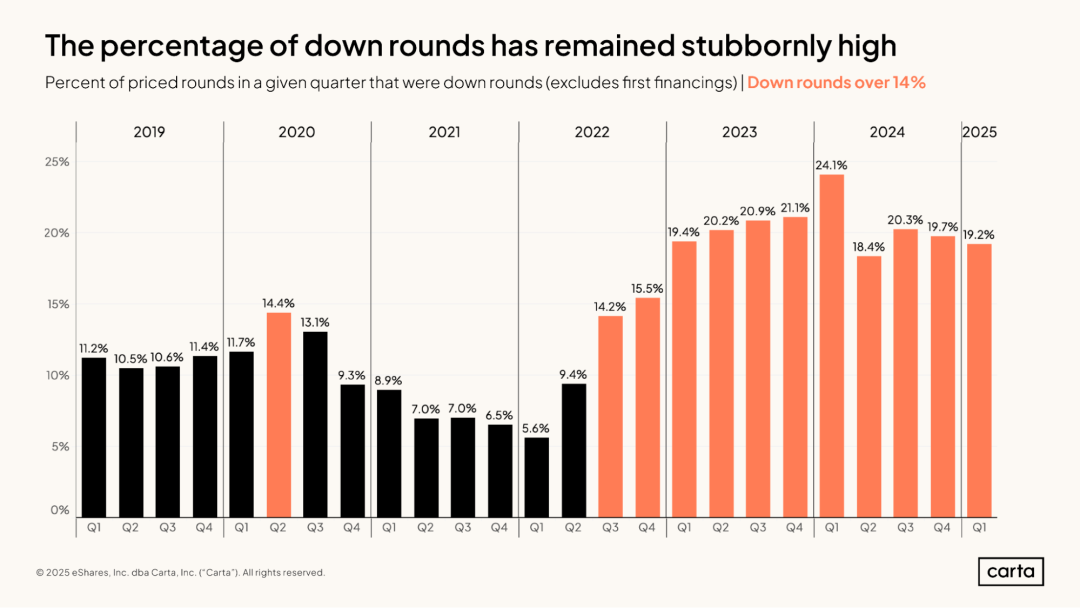

过去两年中,折价融资也变得更加常见。在过去的九个季度里,Carta 平台上初创公司新进行的定价轮融资中至少有 18.4% 是折价融资。

折价融资是指企业在新一轮定价融资中的估值低于上一轮融资时的估值。这种所持资产估值的下降会对基金的 IRR 和 TVPI 产生实质性的负面影响。

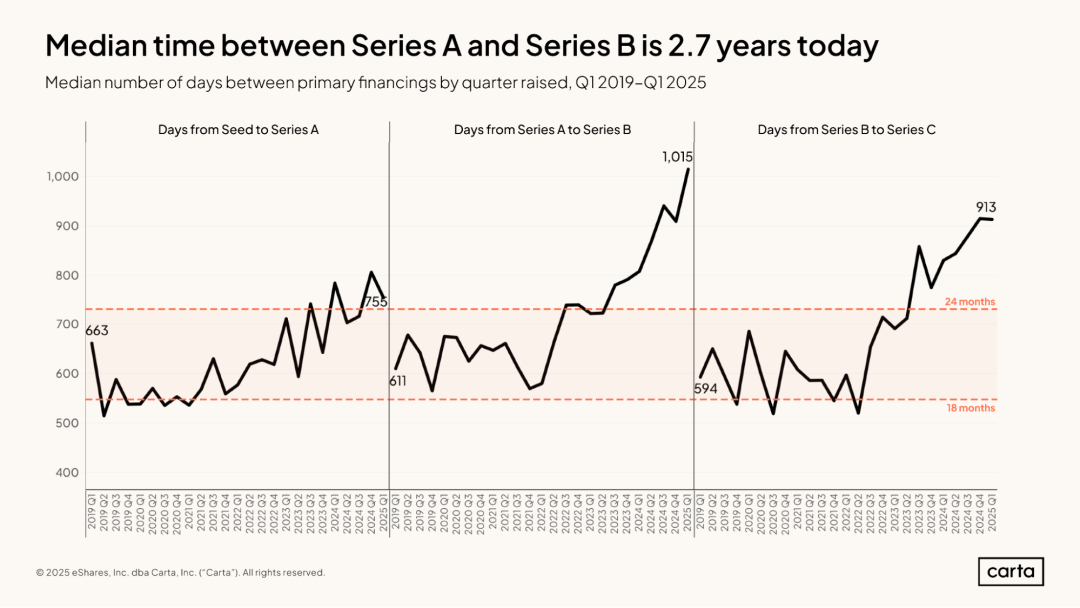

当初创公司在早期和中期阶段进行新的主要融资轮次时,各轮之间的间隔正变得越来越长。举例来说,2025 年第一季度完成 C 轮融资的公司,自上一轮 B 轮融资以来已经等待了 913 天,约合两年半。自 2022 年年中以来,这一数字显著攀升,彼时这一间隔还不足 18 个月。

过桥融资增多、折价融资增多以及定价轮之间间隔延长等并行趋势表明,整个风投生态系统出现了“拥堵”现象。在这种情况下,创业公司发现很难从一个传统发展阶段顺利迈入下一个阶段,并同时实现其自身和投资者所期望的估值增长。从基金业绩的角度看,生态系统的拥堵可能会导致较少的分配退出和更低的回报。

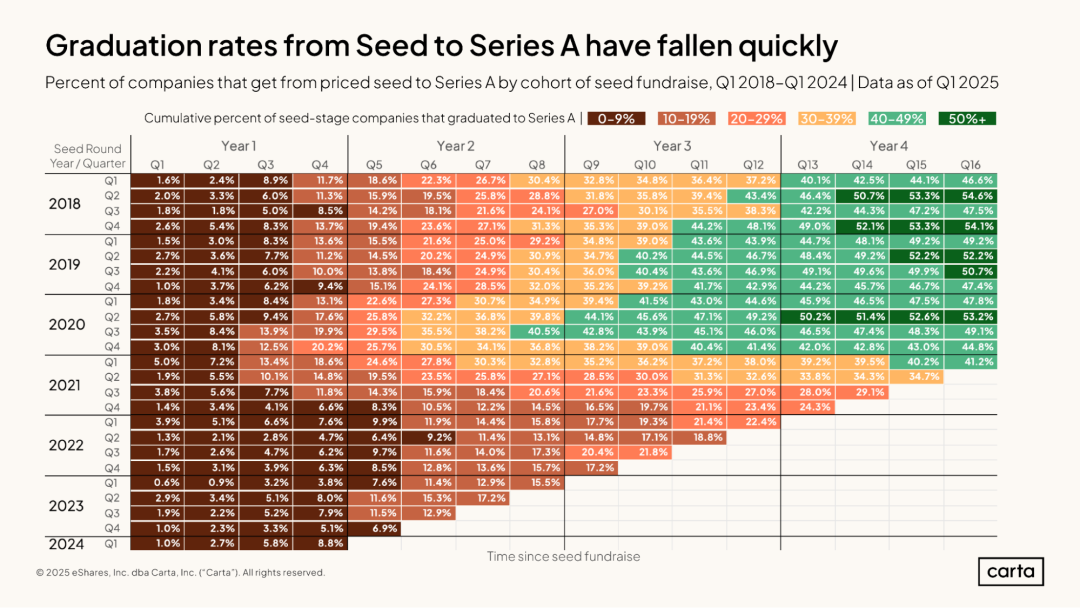

此图展示了企业从种子轮阶段进入 A 轮融资在不同时间节点上的毕业率,并按其种子轮融资发生的季度分组。例如,图中右上角的单元格显示,2018 年第一季度完成种子轮融资的初创公司中,有 46.6% 在随后的四年内完成了 A 轮融资。

总体而言,最近进行种子轮融资的公司在晋升至 A 轮方面要困难得多。以 2023 年第一季度进行了种子轮融资的公司为例,仅有 15.5% 的公司在随后的两年内完成了 A 轮融资。而相比之下,在 2020 年第三季度进行了种子轮融资的公司中,两年内完成 A 轮的比例为 40.5%。

以上内容翻译自 Carta 的《Q1 2025 VC Fund Performance report》,如需原文,请与我们联系。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

V:Alexqjl